自営業・フリーランスの方が将来の年金額を上乗せする方法とは?

そこで今回は、自営業・フリーランスの方が将来の年金額を上乗せする方法について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

付加保険料を納付する

年金額を上乗せする容易な方法として、付加保険料制度があります(※1)。

1. 制度の概要

国民年金の第1号被保険者が月額400円の付加保険料を納付することで、「200円×付加保険料納付月数」の付加年金額(年額)を将来の年金に上乗せできます。したがって、付加年金額を2年以上受け取ると、支払った付加保険料以上の金額を受け取ることができます。

2. 上乗せできる年金額

例えば、20~60歳までの40年間で付加保険料を納めた場合、付加年金額は次のとおりです。

付加年金額=200円×480ヶ月(40年)=9万6000円(年額)

なお、付加年金は定額となっているため、物価スライドによる増額や減額はありません。

3. 申込方法

付加保険の申し込みは市区町村役場の年金窓口で行い、申出月からの保険料の納付が開始となり、翌月末日が保険料の納期限です。納期限までに納付できなかった場合でも、期限が経過してから2年間は付加保険料を納めることができます。

なお、次に説明する国民年金基金に加入している方は、付加保険料制度を利用することはできません。

国民年金基金に加入する

国民年金基金は、第1号被保険者の老後の所得保障の役割を担う制度です(※2)。

1. 制度の概要

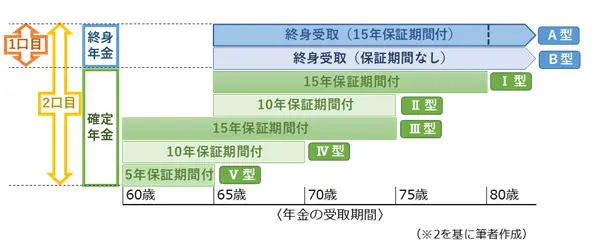

国民年金基金の加入は口数制で、図表1にある終身年金2種類、確定年金5種類のなかから、年金額や給付の形を組み合わせて選択することができます。ただし、1口目については終身年金A型、またはB型のいずれかを選択する必要があります。

図表1

2. 上乗せできる年金額

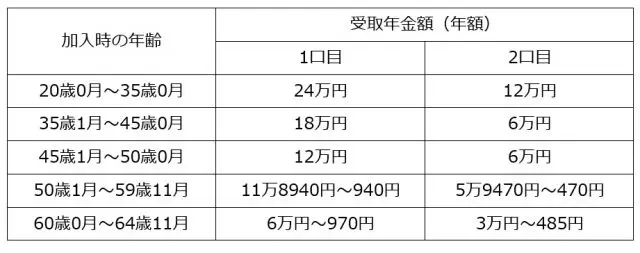

1口当たりの年金額は図表2のとおり、20~50歳0ヶ月までは加入時の年齢の区分ごとに定額となりますが、50歳1ヶ月以上で加入した場合は加入時の年齢により年金額が異なります。

図表2

※国民年金基金連合会 「国民年金基金パンフレット」より筆者作成

自営業・フリーランスの方が国民年金基金に拠出できる掛け金の上限は、月額6万8000円(iDeCoの掛け金との合計)です。

20~50歳までは選択した給付の型・加入時の年齢・性別により、1口当たりの掛け金の額が決まります。一方、50歳以上65歳未満の方は、選択した給付の型・性別により1口当たりの掛け金は一定の金額になります。

具体的な年金額と掛け金の額は、国民年金基金連合会ホームページの「年金額シミュレーション」(※3)を用いて試算することができます。

年金額シミュレーションによる試算では、例えば20~60歳(注1)まで1口目はB型、2口目以降はB型2口、I型3口に加入したとすると、毎月の掛け金は合計で2万285円です。

(注1)60歳未満で加入した場合は、掛け金の払込期間は加入時から60歳到達前月までとなります。

この場合、65歳から受け取れる年金額は終身で48万円(月額4万円)、15年保証期間付きの確定年金で36万円(月額3万円)です。

図表3

※国民年金基金連合会 「年金額シミュレーション」を基に筆者作成

3. 申込方法

国民年金基金の資料の請求と加入申し込みの手続きは、全国国民年金基金のホームページから行うことができます(※4)。

iDeCoを利用する

iDeCo(個人型確定拠出年金)は、20歳以上60歳未満の自営業・フリーランスの方など国民年金の第1号被保険者も加入できる私的年金制度です(※5)。

1. 制度の概要

iDeCoでは自身で掛け金を拠出して運用方法を選び、掛け金の運用により老後の資産形成を行います。掛け金と運用益の合計は、原則60歳から年金または一時金として受け取ることができます。

2. 上乗せできる年金額

自営業・フリーランスの方がiDeCoに拠出できる掛け金の上限額は、月額6万8000円(国民年金基金の掛け金との合計)で、毎月5000円から1000円単位で拠出できます。将来の年金に上乗せできる年金額は、拠出した掛け金と運用益の合計によって決まります。

例えば、20歳から60歳(注2)になるまで毎月2万円の掛け金を拠出し、65歳から15年保証期間付きの確定年金で受け取るとすると、仮に全期間について2.0%の利回りで運用できた場合の年金額は約125万円(月額10万円程度)、1.0%で運用できた場合は約89万円(月額7万円程度)となります(筆者による試算で手数料などは考慮していません)。

(注2)自営業・フリーランスの方の加入期間は60歳までとなります。ただし、令和4年5月から60歳以降も国民年金に任意加入する方に限り、65歳まで加入することができます(※6)。

3. 申込方法

iDeCoを利用する場合は、以下の手順で金融機関に加入の申し込みを行います。

(1)iDeCoを取り扱っている金融機関のなかから、手数料や商品ラインアップなどを比較して利用する金融機関を選びます。

(2)毎月の掛け金の額を決定します。

(3)利用する金融機関が取り扱っている金融商品のなかから、運用管理費用や運用利回りなどを比較して商品を選びます。

(4)金融機関から送付される申込書に必要事項を記入して提出します。

なお、金融機関や運用する商品を選ぶ際には、特定非営利活動法人 確定拠出年金教育協会が運営している「iDeCoナビ」などを参考にするといいでしょう(※7)。

まとめ

自営業・フリーランスの方が老後の生活費を確保するためには、国民年金基金やiDeCoを利用して年金額を増やすことが重要です。

国民年金基金は加入時に年金額が確定しますが、iDeCoは運用益によって年金額が変わる点などを考慮して、どちらか一方を選択するか、両方を組み合わせて利用するといいでしょう。

また、いずれの制度でも掛け金の全額が所得控除の対象となるなど節税効果も期待できますので、早めに始めることをお勧めします。

出典・参考

(※1 )日本年金機構 付加保険料の納付のご案内

(※2 )国民年金基金連合会 国民年金基金パンフレット

(※3) 国民年金基金連合会 年金額シミュレーション

(※4) 全国国民年金基金 ご加入お手続きの流れ

(※5) 国民年金基金連合会、厚生労働省 iDeCoパンフレット

(※6) 厚生労働省 iDeCoに加入できる年齢の要件などが拡大されます

(※7) 特定非営利活動法人 確定拠出年金教育協会 iDeCoナビ(個人型確定拠出年金ナビ)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士