年金の「繰り上げ」「繰り下げ」受給はどちらがお得?

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

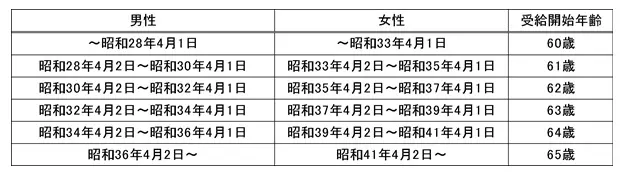

年金の受け取りは何歳からできるの?

老齢年金(老齢基礎年金と老齢厚生年金)の受給開始年齢は原則65歳です。

以前は老齢基礎年金、老齢厚生年金とも60歳でしたが、現在は受給開始年齢を65歳にするための移行期間なので、老齢厚生年金のみ以下の表のように順次受給開始年齢が決められています。老齢基礎年金は一律65歳からです。

(表1)生年月日別、受給開始年齢の表:一定の場合を除く

筆者が作成

4月からの改正で受給開始年齢が遅くなる?

2022年4月から年金制度が改正されます(※1)。その1つに、受給開始年齢をさらに遅くすることができるという内容があります。今までは「繰り下げ」という方法で年金の受給を遅らせることができたのは、最長70歳まででした。

ところが今回の改正で最長75歳まで繰り下げることが可能となります。このように聞いても「何の影響があるの?得するの?」と思われる方もいると思います。そこで、「繰り下げ」と「繰り上げ」について、簡単にまとめておきます。

(1)「繰り下げ」とは

「繰り下げ」とは、簡単に言うと、老齢基礎年金と老齢厚生年金の受給開始年齢を遅らせることができる制度です(※2)。受給開始年齢を1ヶ月遅らせるごとに受給額が0.7%分増えます。

つまり今回の改正により、受給開始年齢を原則の65歳から75歳まで遅らせると、10年間(120ヶ月)遅らせることになり、0.7%×120ヶ月=84%の増額となります。具体的な金額で計算してみると、1年間78万円の受給金額だった人は、78万円×1.84=143万5200円となります。

「繰り下げ」は、老齢基礎年金と老齢厚生年金とも繰り下げることが可能です。また、どちらか一方だけを繰り下げるという選択も可能です。

(2)「繰り上げ」とは

「繰り上げ」とは、簡単に言うと、老齢基礎年金と老齢厚生年金の受給開始年齢を早めることができる制度で、60歳まで早めることができます(※3)。この受給開始年齢を1ヶ月早めるごとに受給額が0.5%分減ります。

つまり受給開始年齢を原則の65歳から60歳まで早めると、5年間60ヶ月早めることになり、0.5%☓60ヶ月=30%の減額となります。具体的な金額で計算してみると、1年間78万円の受給金額だった人は、78万円×(1-30%)=54万6000円となります。

この「繰り上げ」は、老齢基礎年金・老齢厚生年金ともに繰り上げることしかできず、どちらか一方だけ早めるという選択肢はありません。(1)と違いがあるので注意してください。

また2022年4月以降に60歳になる人は、減額率が0.5%から0.4%に変更になるので覚えておきましょう。この「繰り下げ」と「繰り上げ」のメリット・デメリットについて、表2のとおりです。

(表2)メリット・デメリットの表

筆者が作成

何歳から年金を受給すれば得なの?

ここまで見てくると、気になるのは何歳から受給したらよいのか、ということです。答えは「人それぞれ」となります。原則65歳から受給すると仮定して60歳に退職すると5年間、無収入となります。

その期間が補える預貯金や別の収入が予想できれば「繰り上げ」の必要はありません。また、最長の繰り下げ年齢である75歳まで、預貯金や別の収入が予想できれば75歳までの「繰り下げ」は可能です。

また「なんとなくではあるが私の家系は短命」などといった思いがあれば、「繰り上げ」て、早くから老齢基礎年金と老齢厚生年金を受給するのも1つの方法です。90歳まで生きると仮定すると、受給額の総額では70歳から受給した人が一番多く受給できる計算になります。その後は、75歳・65歳・60歳の順番になります。

何歳まで生きるのが得かという観点で言えば、65歳から受給した人が80歳まで生きて受給する金額の総額を基に、その他の受給開始年齢の人と比べると、60歳受給開始の人は82歳まで、70歳受給開始の人は81歳まで、75歳受給開始の人は83歳まで生きると得をします。

しかしながら、何歳まで生きられるかは誰にも予測できません。金額にとらわれることなく、生活していく上で必要なお金があるのか、ということを基本に受給開始年齢を決めることをおすすめします。

キャッシュフロー表を作ってみる

ここまで見てきたように、「繰り下げ」・「繰り上げ」といった(老齢)年金の受け取り方をどのように決めればよいかという判断は、受給総額や損得で見るのではなく、実際に今まで通りの生活を送るのに必要な金額を計算し、預貯金の金額と年金以外の収入を考えた上で受給開始年齢を判断するのが、一番のポイントとなります。

そのためにもライフイベント表やキャッシュフロー表を作成して、ご自身の生活に必要なお金の試算をしてみることを、おすすめします。

出典

(※1)日本年金機構 令和4年4月から年金制度が改正されます

(※2)日本年金機構 年金の繰下げ受給

(※3)日本年金機構 年金の繰上げ受給

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士