物価スライド制とは? 2022年度の年金額はどうなる?

また、年金額を決める際の基となる、物価スライドの考え方についても併せて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

2022(令和4)年度年金額は?

2022(令和4)年度の年金額(月額)は、図表1のとおりです。

図表1

(厚生労働省 リリース資料「令和4年度の年金額改定についてお知らせします」を基に筆者作成)

厚生年金(老齢厚生年金)については、平均標準報酬(賞与含む月額換算)43.9 万円で40年間働いた場合に受け取れる夫の老齢厚生年金額と、夫婦の老齢基礎年金額を合わせたものです。

国民年金については、年間3108円のマイナス、厚生年金については1万836円のマイナスです。また、この改定額は令和4年度の新規裁定者(67歳以下の人)に対して適用されます。

年金額を決定する物価スライドとは?

年金額の実質的な維持を行うため、物価の変動に応じ、年金額を年度ごとに改定することを物価スライドといいます。

前年の1月から12月までの消費者物価指数の変動に応じて調整額を設定し、翌年4月より年金額が改定される仕組みとなっています。この制度は私的年金には適用されず、公的年金に適用されるという特徴があります。

■令和4年度の年金額の改定

令和4年度の年金額を決める際の指標として使われたのが「物価変動率」「名目手取り賃金変動率」「マクロ経済スライドによるスライド調整率」で、それぞれ▲0.2%、▲0.4%、▲0.3%となっています。

そして、名目手取り賃金変動率がマイナスになっており、かつ、名目手取り賃金変動率が物価変動率よりも下回っている場合、改定の際に適用される利率は名目手取り賃金変動率となるため、今回は▲0.4%が適用されることとなりました。

なお、賃金や物価による改定率がマイナスとなっている場合は、マクロ経済スライドによるスライド調整率は適用されず、翌年度(令和5年度)以降に繰り越されます。

国民年金保険料も変わる?

国民年金保険料も、名目賃金の変動に応じた改定が行われます。そのため、令和4年度そして令和5年度の国民年金保険料は、図表2のとおりになることが決定しています。

図表2

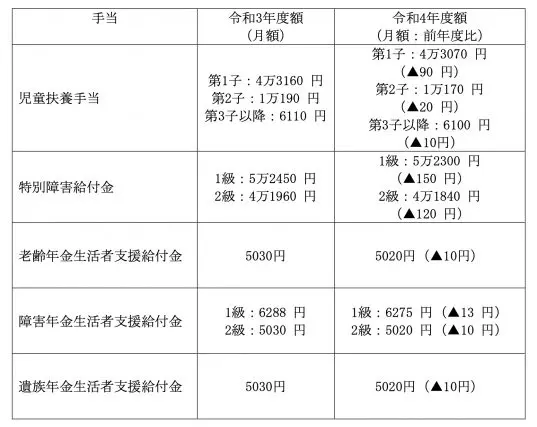

改定率が異なる手当がある

ちなみに、児童扶養手当などといった手当については、物価変動率を適用することとなっています。したがって、図表3の手当てについては▲0.2%が適用されます。

図表3

まとめ

令和4年度は、年金を始め多くの手当が減額となります。令和3年度も前年と比べて減額したことから、この減額がいつまで続くのか不安に思われる人もいらっしゃるのではないでしょうか。

年金や各種手当の改定には、物価変動率だけではなく、物価変動率を用いて計算される名目手取り賃金変動率の影響を受けます。

また、この改定によって、遺族基礎年金における子の加算額が現行の22万4700円から22万3800円に、厚生年金における加給年金額についても同様に引き下げられることも覚えておきましょう。

令和元年度および令和2年度の年金額は、それぞれ前年度比プラス0.1%、プラス0.2%の改定率でしたが、令和3年度に同マイナス0.1%、そして令和4年度は一気に同マイナス0.4%の改定率です。今後は、経済成長状況にもよりますが、大幅なプラスに転じることはなかなか期待できないかもしれません。

そのためにも、私的年金の活用や、リタイア後の公的年金以外の収入源の確保、さらには老後における生活スタイルの見直しが、今後はさらに必要となります。

早めに実行できるものから取り組むよう、心がけておくことが大切です。

出典

(※)厚生労働省 令和4年度の年金額改定についてお知らせします ~年金額は昨年度から0.4%の引き下げです~

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員