新入社員は企業型確定拠出年金(DC)に加入するべき?

今回は、選択制の企業型確定拠出年金を導入している企業の新入社員の皆さんに向けて、企業型確定拠出年金に加入すべきかどうかをお伝えします。

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者

子育てファミリーや妊活カップルのライフプランニングを中心に活動しています。

結婚や妊活、出産、住宅購入など人生のターニングポイントにおけるお悩みに対して、お金の専門家としての知識だけでなく、不妊治療、育児、転職、起業など、自身のさまざまな経験を活かし、アドバイスさせていただきます。

https://fpoffice-minoria.jimdo.com/

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)とは、企業が掛け金を拠出し、加入者である従業員が自ら資金を運用して年金資産の運用を行う制度です。積み立てて運用した資金は将来退職金や年金として受け取ることができますが、運用成果によって将来の受取額は変動します。

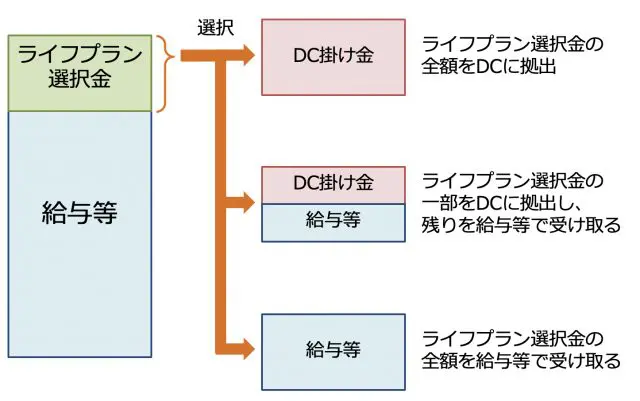

選択制の企業型DCを導入している企業の従業員は、企業型DCに加入するかどうかを選択することができます。企業型DCへの加入を選択する場合、給与の一部であるライフプラン選択金(企業によりライフプラン手当、ライフデザイン手当などと呼ばれる)を、企業型DCの掛け金として拠出するか、給与として受け取るかを選択します。

その際、全額を企業型DCの掛け金として拠出するだけでなく、一部を企業型DCの掛け金に、残りは給与として受け取るなどの選択肢も用意されており、ライフスタイルの変化に応じて拠出額を見直すことができるのが一般的です(図参照)。

<図表>

(筆者作成)

加入のメリット・デメリット

■メリット

(1)税金や社会保険料を抑えられる

企業型DCへの加入を選択した場合、掛け金は給与とみなされないため、所得税、住民税や社会保険料を抑えることができます。

(2)運用益は非課税

企業型に限らず、確定拠出年金の運用益は非課税です。一般的に金融商品の運用益には約20%の税金がかかりますが、運用益が非課税であればその分利益が大きくなります。

(3)受取時の税金の負担を軽減できる

企業型確定拠出年金の給付金(年金や一時金)は、受け取る際に所得控除の対象となります。一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が受けられ、税負担を軽減することができます。

■デメリット

(1)60歳まで受け取れない

企業型に限らず、確定拠出年金は原則60歳まで受け取ることができません。まとまった資金が必要になった場合でも途中解約して引き出すことはできないため、別の手段で用立てなければなりません。

(2)社会保障給付が減る

企業型DCの掛け金は給与とみなされないため社会保険料が安くなりますが、その分将来受け取る年金の額や、傷病手当金や出産手当金、失業給付などの社会保障給付の額が少なくなる場合があります。

(3)元本割れリスクがある

企業型に限らず、確定拠出年金は従業員自ら資金を運用しますが、その運用対象には元本保証のない商品もあり、運用の結果は自己責任です。運用がうまくいけば将来の給付金(年金や一時金)の額は増えますが、運用がうまくいかなかった場合には元本割れの可能性がある点には注意が必要です。

ライフプランに合わせて選択、見直しを

選択制企業型DCは、一度加入を決めると途中で拠出額を0にすることはできません。若い世代の方は結婚や出産、転職など今後ライフスタイルが変化する可能性があり、手元に自由に使える資金をある程度確保しておいたほうがよいかもしれません。

しかし、税金や社会保険料の負担を減らしながら、非課税で運用できるのは大きなメリットです。企業型DCの掛け金の額は変更できるのが一般的ですので、無理のない金額で始めて、ライフスタイルの変化に合わせて見直していくとよいでしょう。

執筆者:宮野真弓

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者