転職先に企業型確定拠出年金が。加入済みのiDeCoは移換した方がよい?

もしも転職した先に企業型確定拠出年金がある場合、どのように対処したらよいでしょうか。

この記事では確定拠出年金とは何か、また、企業型と個人型の併用は可能なのかを、詳しく解説します。老齢年金だけでは不安を感じる人は、ぜひご一読ください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

企業型確定拠出年金とは

年金制度には国が運営する公的年金制度のほかに、確定拠出年金と呼ばれる私的年金制度があります。公的年金は、年金保険料が年金支給額の原資となりますが、その仕組みは以下のとおりです。

現在働く世代が支払う年金保険料 = 現在の年金受給者が受け取る給付金

これに対して確定拠出年金は、自分が支払う掛け金を自分で運用する仕組みです。そのため、運用次第では元金割れの可能性もありますが、逆に大きく給付額を増やすことも可能です。

確定拠出年金の種類

確定拠出年金は、英語で拠出額が決められていることを「Defined Contribution」というため、DCと略されます。

一方で給付金が確定しているタイプは、英語では「Defined Benefit」と呼ばれるので、略称はDBです。つまり、企業年金と呼ばれる年金には、DCとDBの2種類があります。また、確定拠出年金には以下の2つのタイプがあります。

・企業型確定拠出年金(企業型DC)

・個人型確定拠出年金(iDeCo)

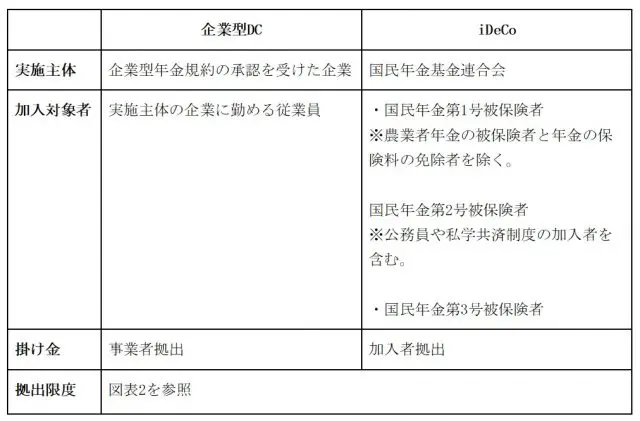

2つの違いについては図表1をご覧ください。

図表1

図表2(加入パターン別の拠出金限度額)

| DC拠出金上限 2022年9月30日まで |

DC拠出金上限 2022年10月1日以降 |

DB拠出金 | |

|---|---|---|---|

| 企業型DCのみ | ◆iDeCo加入なし ・企業型DC 5.5万円 ◆iDeCo加入あり ・iDeCo 2.0万円 ・企業型DC 3.5万円※1 |

◆iDeCo加入なし ・企業型DC 5.5万円 ◆iDeCo加入あり ・iDeCo 2.0万円 ・企業型DC 5.5万円 ただし合計5.5万円以内 |

- |

| 企業型DC+DB ※2 |

◆iDeCo加入なし ・企業型DC 2.75万円 ◆iDeCo加入あり ・iDeCo 1.2万円 ・企業型DC 1.55万円※1 |

◆iDeCo加入なし ・企業型DC 2.75万円 ◆iDeCo加入あり ・iDeCo 1.2万円 ・企業型DC2.75万円 ただし合計2.75万円以内 |

DBに拠出金の上限はない |

| DBのみ | iDeCo 1.2万円 | ||

| iDeCoのみ | iDeCo 2.3万円 | - |

※1 iDeCoと企業型DCの併用は、規約でiDeCoの加入を認めることと、事業主掛け金の上限の引き下げやマッチング拠出(従業員による掛け金の上乗せ)をしていないことが条件(2022年10月1日以降は不要)

※2 DBは「DB等DC以外の年金制度」のこと

企業型確定拠出年金の特徴

企業型確定拠出年金には以下の特徴があります。

・拠出金(掛け金)は企業が負担する

・拠出金には上限がある

・拠出金の運用責任は加入者にある

iDeCoは拠出金の負担も運用責任も加入者個人にありますが、企業型DCでは拠出金を負担するのは企業となります。

拠出金に制限があるのはiDeCoも同じです。しかし、特に企業型DCは、企業が拠出する金が全額損金になるため、無制限にすると国の税収への影響が大きいことが制限の理由と考えられます。

企業型確定拠出年金とiDeCoは併用可能

結論からいうと、企業型DCとiDeCoは同時に加入することは可能ですが、2022年5月時点では、以下の条件があります。

・企業型確定拠出年金の規約でiDeCoの加入が認められていること

・企業の拠出金を引き下げること

ただし以上の条件は、2022年10月1日から法改正によって条件が撤廃されます。つまり、規約への記載も必要なく拠出金の上限引き下げも不要なので、より大きな金額での運用が可能になります。

企業型確定拠出年金とiDeCoの違い

企業型確定拠出年金もiDeCoも掛け金は確定していますが、年金の給付金が運用次第で変わるという点で共通しています。

この2つは拠出金の負担者に違いがあります。企業型確定拠出年金は企業、iDeCoは加入者が負担するという違いがあるのです。しかし、どちらが拠出金を負担しても給付金の運用責任は加入者個人が負うことに違いはありません。

また、iDeCoはどこに勤務していてもよく、あるいは個人事業主、無職であっても加入できますが、企業型確定拠出年金は、勤務している企業が取り扱っていなければ加入できないのも大きな違いです。

企業型確定拠出年金とiDeCo併用の注意点

転職先に企業型確定拠出年金制度があっても、すでに加入しているiDeCoとの併用は条件付きで可能ですが、いくつか注意点があります。

・企業型確定拠出年金の規約にiDeCoと併用を認めているかどうかを確認

・規約で認められていない場合は、iDeCoを移換する

・企業の拠出金の限度額が引き下げられる

ただし、上記の条件は2022年10月1日からなくなります。企業型DCとiDeCoを併用する場合は、資産管理も2本建てになることを意味します。つまり、同じ資産として管理できないため、資産運用もそれぞれ別々に行う手間がある点にも注意しましょう。

転職時の確定拠出年金対処法まとめ

転職の状況や転職先の年金制度によって、iDeCoに加入していた場合の対処方法が異なります。状況別の対応方法をまとめたので、図表3をご参照ください。

図表3 (2022年9月30日まで)

| 転職の状況 | iDeCoの対応方法 |

|---|---|

| 就職先の企業型確定拠出型年金(DC)に加入する | ・企業型確定拠出年金に移換する ・企業型確定拠出年金と併用する※ ※2022年9月30日までは、企業型確定拠出年金の規約に iDeCoとの併用を認める条項が必要 |

| 就職先の企業型確定拠出型年金(DC)に加入しない | ・iDeCoの継続が可能 |

| 就職先に確定給付企業年金(DB)がある | ・iDeCoの継続が可能 ※規約によってはiDeCoの移換が可能な場合もある |

| 個人事業主になる場合 | ・iDeCoの継続が可能 |

| 厚生年金加入者の専業主婦になる場合 (国民年金第3号被保険者) |

・iDeCoの継続が可能 |

2022年10月以降は企業型DCの規約に関係なく併用可能

国民年金法等の改正が2020年6月5日に交付されましたが、その中には企業型DC加入者がiDeCoに加入する際の要件緩和も含まれています。そのため、2022年10月1日以降は、ほぼ無条件で企業型DCとiDeCoの併用が可能になり、掛け金の上限も緩和されます。

iDeCoに加入している人は、2022年10月以降は確定拠出年金の加入方法の幅が広がります。

出典

厚生労働省 教えて!公的年金制度 公的年金制度はどのような仕組みなの?

企業年金連合会 確定拠出年金のしくみ

厚生労働省 確定拠出年金制度の概要

KKR-国家公務員共済組合連合会 公的年金制度のあらまし

厚生労働省、国民年金基金連合会 確定拠出年金制度が改正されます

執筆者:FINANCIAL FIELD編集部