老齢年金の経過的加算とは? 計算方法や加算額も解説

厚生年金の受給資格のある方のうち、一定の条件に該当する方に支給される年金で、支給額は条件により年間数百円~10万円程度です。

老齢年金の経過的加算は、どのように算出されるのでしょうか? また、どのような人が対象となっているのでしょうか? それぞれ詳しくみていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

老齢年金の経過的加算とは、特別支給の老齢厚生年金の定額部分と老齢基礎年金の差額を補うもの

老齢年金の経過的加算は、「特別支給の老齢厚生年金の定額部分と老齢基礎年金の差額を補うもの」です。差額加算と呼ばれることもあります。

厚生年金の受給開始は、1985年の法律改正により65歳となりました。しかし、しばらくの間は60歳から64歳まで、特別に老齢厚生年金が支給されることになったのです。これが、「特別支給の老齢厚生年金」です。

老齢厚生年金のうち「定額部分」と呼ばれるものが、65歳以降に支給される「老齢基礎年金」に相当するのですが、この2つの金額が異なっているケースがあります。老齢年金の経過的加算とは、この差額を補うものです。

特別支給の老齢厚生年金を受給している方は、経過的加算を受けられる可能性があります。

老齢基礎年金の方が定額部分よりも少ない場合に支給される

65歳以降に支給される「老齢基礎年金」は、60歳から64歳まで支給される「定額部分」に相当します。しかし、定額部分と老齢基礎年金は計算方法が異なるため、金額が違っています。

つまり、旧制度に基づいて算出される「定額部分」よりも、改正後の制度で算出された「老齢基礎年金」の方が、少なくなっているのです。

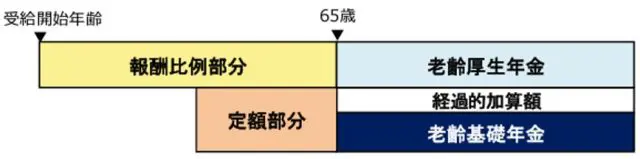

この差額を埋めるために支給されるのが、老齢年金の経過的加算です(図表1参照)。

図表1

出典:老齢年金ガイド 令和4年度版|日本年金機構

特別支給の老齢厚生年金を受け取っていた方が対象になる

老齢年金の経過的加算の対象となるのは、特別支給の老齢厚生年金を受け取っている方に限られます。具体的な条件は、次のようになっています。

●(男性の場合)1961(昭和36)年4月1日以前生まれ

●(女性の場合)1966(昭和41)年4月1日以前生まれ

●10年以上の老齢基礎年金受給資格がある

●厚生年金保険等の加入歴が1年以上

●年金の受給可能な年齢である

老齢年金の経過的加算は生涯ずっと支給される

老齢年金の経過的加算は、生涯にわたって受給できる年金です。働きながら年金を受給している方が、報酬額が増えたために老齢基礎年金の受給が停止された場合でも、老齢年金の経過的加算だけは支給され続けるという特徴があります。

老齢年金の経過的加算の計算方法

それでは、老齢年金の経過的加算の対象となっている場合、実際どれくらいの額を支給されるのか計算してみましょう。

ただし、老齢年金の経過的加算の額は、厚生年金の加入期間や加入していたタイミング、退職する年齢などによって異なります。必ずしも、厚生年金の加入期間の長い方が多く受給できるわけではないことを理解しておきましょう。

計算式と具体的な事例

老齢年金の経過的加算額は、「特別支給の老齢厚生年金の定額部分」から「老齢基礎年金」を引いて算出します。

下記に挙げる1~3の事例を計算する条件は、次のようになっています。

定額部分(令和4年4月分から):1621円

生年月日に応じた率:1

老齢基礎年金満額(令和4年):77万7800円

※免除期間、1年に満たない納付期間はなしとする

定額部分の計算式は、「1621円×厚生年金の加入期間」です。

老齢基礎年金の計算式は、「77万7800円×加入期間÷加入可能期間」です。

※加入可能期間とは、厚生年金加入期間のうち20歳以上60歳未満であった期間を指します。

1)厚生年金の加入期間が満期で、60歳で退職するケース

退職した年齢:60歳

厚生年金加入期間:480月

加入可能期間:480月

1621円 × 1 × 480 - 77万7800円 × 480 ÷ 480

= 77万8080円 - 77万7800円 = 280円

この場合、経過的加算として年間280円支給されます。

2)厚生年金の加入期間が満期でなく、60歳で退職するケース

退職する年齢:60歳

厚生年金加入期間:360月

加入可能期間:360月

1621円 × 1 × 360 - 77万7800円 × 360 ÷ 480

= 58万3560円 - 58万3350円 = 210円

この場合、経過的加算として年間210円支給されます。

3)厚生年金の加入期間が満期でなく、65歳で退職するケース

退職する年齢:65歳

厚生年金加入期間:420月

加入可能期間:360月

1621円 × 1 × 420 - 77万7800円 × 360 ÷ 480

= 68万820円 - 58万3350円 = 9万7470円

この場合、経過的加算として年間9万7470円支給されます。

老齢年金の経過的加算額は増やせる?

経過的加算額が数百円しかもらえないケースもあれば、10万円近く加算されるケースもあることに疑問を感じた方もいらっしゃるのではないでしょうか。

もちろん、加算額が少ないからといって、損をしているわけではありません。そもそも、老齢基礎年金として十分な額が支給されている場合は、加算する必要がないわけです。

では、加算額が多くなるのはどのようなケースなのでしょうか? 加算額を増やすことはできるのでしょうか?

厚生年金の加入可能期間が上限(480月)の場合、経過的加算額は増やせない

厚生年金に加入可能な期間が満期(480月)の方は、そもそも、老齢基礎年金のほぼ満額が支給されているため、加算する必要がほとんどありません。加算額が少なくても、損をしているわけではないのでご安心ください。

一方、厚生年金の加入期間が短ければ、その分、老齢基礎年金額は低くなります。

厚生年金の加入可能期間が480月に満たない場合、経過的加算額を増やせる可能性あり

老齢基礎年金の計算方法では、厚生年金の加入可能期間に応じて年金額が算出されるため、厚生年金加入可能期間が長くても老齢基礎年金が低く計算されてしまうケースがあります。

この場合、65歳まで働いて厚生年金の加入期間をのばすことで、経過的加算額を増やすことができます。

つまり、厚生年金の加入期間が満期に満たない方は、60歳以降も働いて厚生年金の加入期間をのばすことで、経過的加算額を増やせる可能性があるわけです。

経過的加算の対象となっている方は加入期間をのばすとお得

経過的加算は一生涯受給できる、お得な制度です。加算対象となる方は限られますが、60歳以降も働いて厚生年金の加入期間をのばすことで、加算額を増やせます。対象となっている場合は、定年退職後の働き方を検討してみてはいかがでしょうか。

出典

日本年金機構 老齢年金ガイド 令和4年度版

日本年金機構 か行 経過的加算

日本年金機構 た行 定額部分

日本年金機構 在職老齢年金の計算方法

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

人事院 2 年金制度の概要 (6) 老齢厚生年金と退職共済年金(経過的職域加算額)

執筆者 : FINANCIAL FIELD編集部