【遺族年金(2)子どもがいない場合】遺族厚生年金の受給要件と年金額を解説

本記事では、子どもがいない場合にも支給される遺族厚生年金について解説します。支給の有無や支給額を確認して、万一の場合の備えを検討しましょう。

社会保険労務士・FP2級

遺族厚生年金とは

遺族厚生年金は、会社員や公務員などに万一のことがあった場合、その家族に支給されます。

そのため、自営業の人が亡くなった場合には支給されません。高校生までの子どもがいなければ遺族基礎年金ももらえないため、自助努力でリスク対策が必要です。

遺族厚生年金の受給要件と受給権者

遺族厚生年金がもらえるのは、どのようなケースでしょうか。受給要件と受給権者を解説します。

受給要件

遺族厚生年金がもらえるのは、下記に該当する人が死亡したときです。

●厚生年金に加入していた人(保険料の納付要件あり)

●厚生年金加入中の病気やけがで初診日から5年以内に死亡した人(同上)

●障害厚生年金(1級・2級)をもらっていた人

●老齢厚生年金の受給権・受給資格のある人

受給権者

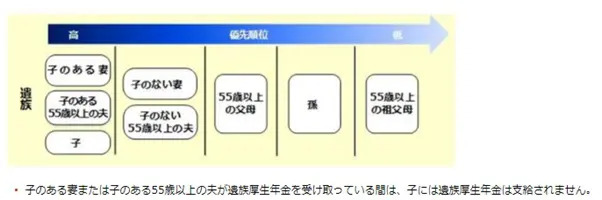

受給権者は、亡くなった人に生計を維持されていた遺族です。図表1の優先順位が高い人が受け取ります。

(図表1)遺族の優先順位

夫が死亡したケースでは、子どもの有無に関係なく妻に年金が支給されます。しかし、逆のケースでは、夫は55歳以上でなければ対象になりません。また、夫が年金をもらえるのは60歳になってからです。

遺族厚生年金の支給額(2022年4月1日~)

次に、支給額の計算方法を解説します。会社員の夫が死亡し、子どもが成人している妻(専業主婦で国民年金のみ)を例に説明します。

妻が64歳以下のケース

受給権者である妻が64歳以下のケースでは、支給額は次のように計算します。

・夫の老齢厚生年金額(報酬比例部分)×3/4+中高齢寡婦加算(58万3400円)

夫が年金をもらう前になくなったケースは、これまでの加入記録をもとに年金額を計算します。また、厚生年金の加入期間が300月未満のケースは、300月加入したものとして計算します。夫が亡くなったとき、妻が29歳以下で子どもがいなければ、支給期間は5年間だけです。

中高齢寡婦加算は以下のケースに該当すれば、40歳から65歳になるまで加算されます。

●夫が厚生年金に20年以上加入、妻は40歳以上65歳未満で子どもがいないケース

●遺族基礎年金をもらっていた妻が、子どもが高校を卒業してもらえなくなったケース

妻が39歳以下で子どもがいないケースは、加算がありません。

妻が65歳以上の計算方法

妻が65歳以上の場合、支給額は次のように計算します。

・夫の老齢厚生年金額(報酬比例部分)×3/4

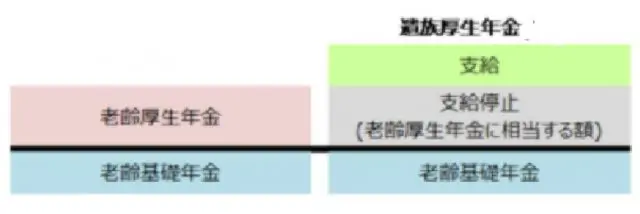

1956年4月1日以前に生まれた妻には、年金額が加算されるケースがあります。また、妻が老齢厚生年金を受け取る場合、図表2の通り、その年金額が遺族厚生年金から差し引かれます。

(図表2)65歳以上の遺族厚生年金

遺族厚生年金の支給の有無や支給額を確認しよう

子どもが高校卒業後に生計の主体者である夫が亡くなったとき、遺族厚生年金が受け取れるかどうかで、その後の家計収支は大きく変わります。

夫が自営業者の場合、公的年金からの支給はないため自助努力でリスク対策が必要です。夫が会社員のケースでも、夫の収入がなくなるため家計への影響は避けられません。

遺族厚生年金の支給の有無や支給額を確認して、不足分を埋めるための資金準備(貯金や生命保険)や就業による収入確保などを検討しましょう。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

執筆者:西岡秀泰

社会保険労務士・FP2級