私たちの支払った「年金」はどこに行っているの? 機関投資家「GPIF」の投資先や運用実績をFPが解説

将来の現役世代の負担が大きくなりすぎないよう、GPIF(年金積立金管理運用独立行政法人)という機関が、年金積立金による安定志向の運用に取り組んでいます。

GPIFが具体的にどのような資産や銘柄に投資しているのか、これまでの運用実績を含めて解説します。

2級ファイナンシャルプランニング技能士

公的年金制度の基本的な仕組み

日本全体でみると、名目GDPの約10%に相当する「56兆円(令和2年度末)」が1年間に年金として支給されています。高齢者世帯の多くが主な収入源としている年金。支えているのは日本独自の年金運用の仕組みです。

日本の年金制度は賦課方式が基本

年金制度には「積立方式」と「賦課方式」があります。積立方式とは、将来年金を受給するときに必要となる財源を自分が現役世代のうちに積み立てておく方法です。

一方、賦課方式では現役世代が納めた保険料を、そのときの年金受給者に支払う方法です。日本は基本的に賦課方式を採用しています。なぜなら、積立方式は物価変動により価値が目減りするリスクや、株価の大幅な下落や為替の変動などの影響により、運用に失敗して積立金が減少する可能性があるからです。

しかし、賦課方式においても、少子高齢化が進み年金の受給世代と現役世代の比率のバランスが崩れると、世代間扶養の仕組みが成り立たなくなるリスクがあります。財源不足が続けば、保険料を上げるか、給付水準を引き下げなければなりません。

そこで、賦課方式のこうした短所を補うのが「年金積立金」です。年金積立金は、納められた年金のうち年金の支払いに充てられなかった保険料を、将来世代のために積み立てたものです。

つまり、日本では賦課方式を基本としながらも、そのデメリットを埋め合わせるために、一部積立方式を導入しているということができます。

年金積立金の運用方法

年金積立金はGPIFが運用し、運用方針や実績はホームページ上で公開されています。

GPIF(年金積立金管理運用独立行政法人)における運用方法

GPIFではあらかじめ定めた投資原則に基づき、預かった資産を運用しています。大きなポイントは2つあり、1つは「分散投資」を基本としていることです。分散投資とは、投資においてリスクを減らす方法の1つで、次のような種類があります。

・資産の分散

・地域の分散

・時間(時期)の分散

もう1つは、長期的な視点で「基本ポートフォリオ」を策定していることです。短期的な市場の動向に合わせて資産を売買するといった手法ではなく、あらかじめ各金融商品に投資する割合を決めておき、それを長期間にわたって維持していくという手法を用いています。

2022年5月時点では、図1のようなポートフォリオとなっています。

この基本ポートフォリオは定期的にその比率が見直されることになっています。以前は資産構成割合のうち国内債権が占める割合が7割程度となっていましたが、徐々に国内株式や外国株式の占める割合が大きくなってきています。

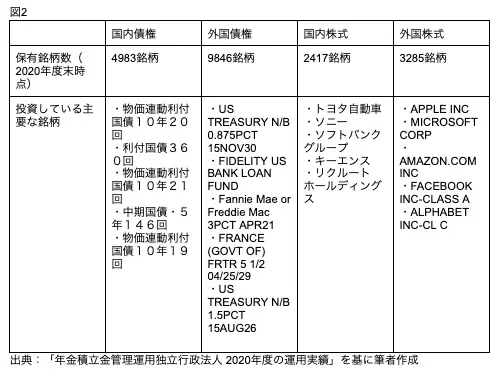

GPIFは約186兆円もの資産を運用する世界最大級の投資家であり、株式市場においては「クジラ」と呼ばれています。図2のように、投資している銘柄や種類が幅広いのが特徴です。

GPIF(年金積立金管理運用独立行政法人)における運用実績

年金の給付水準は賃金や物価上昇率に連動する仕組みになっています。そのため、資産運用の利回りから賃金や物価上昇率を差し引いた「実質的な利回り」がどのくらい実現できているかが重要です。

GPIFでは運用目標を年平均で「賃金上昇率+1.7%」と定めており、過去の運用実績においては運用目標をクリアしています。

2020年度の運用実績は年率で25.15%のプラスとなりました。2001年度以降でみると、3.61%のプラスとなっており、約95兆円資産を増加させることに成功しています。

公的年金制度が破綻するとは考えにくい

公的年金制度は、現役世代によって納付される保険料に加え、GPIFによる年金積立金の運用成果の支えによって成り立っています。

長期的な公的年金の見通しは5年ごとに実施されており、仮に日本の経済成長率の鈍化が一定程度続く悲観的なシナリオを辿るとしても、年金制度が破綻する可能性は低いとされているのが現状です。

しかし、年金制度が維持されるからといって、それだけで老後の生活費用の全てをまかなえるとは言えません。老後の資金が心配な場合には、貯蓄やiDeco(個人型確定拠出年金)の検討も必要でしょう。

出典

内閣府 国民経済計算(GDP統計)

厚生労働省 令和2年度厚生年金保険・国民年金事業の概況

厚生労働省 2019年 国民生活基礎調査の概況Ⅱ 各種世帯の所得等の状況

厚生労働省 賦課(ふか)方式と積立方式

厚生労働省 日本の公的年金は「賦課(ふか)方式」~どうして積み立てておけないの?

年金積立金管理運用独立行政法人 年金財政における積立金の役割

年金積立金管理運用独立行政法人 法人概要

年金積立金管理運用独立行政法人 投資原則・行動規範

金融庁 投資の基本

年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

年金積立金管理運用独立行政法人 2020年度の運用実績

年金積立金管理運用独立行政法人 年金積立金の運用目標

日本年金機構 マクロ経済スライド

厚生労働省 年金積立金の見通し~より安定した給付のために

執筆者:荒木和音

2級ファイナンシャルプランニング技能士