定年後働き続けると年金が出ない?60歳台前半の在職老齢年金制度の仕組み

年金の支給開始年齢は生年月日により異なりますが、60歳台前半に特別支給の老齢厚生年金を受けられる世代の人でも、在職中は年金が支給されないことがあります

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

基準となる額は28万円

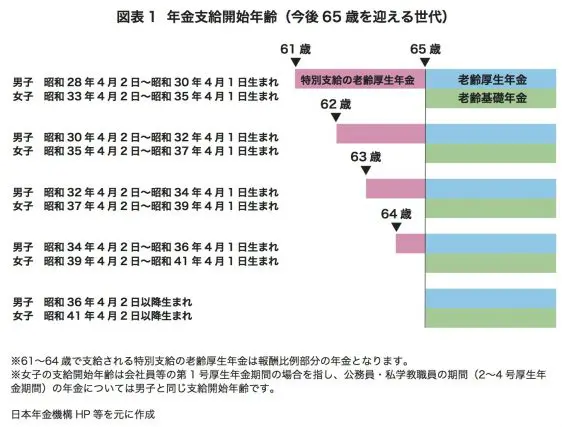

年金の支給開始年齢が段階的に65歳へと引き上げられつつあるなか(今後65歳を迎える人の支給開始年齢は[図表1]のとおり)、60歳で定年を迎え、引き続き嘱託などで継続勤務する会社員は多いかと思います。

そういった人が厚生年金保険に加入し、一定の給与や賞与を受け取ると、60歳台前半で年金を受け取れる年齢になっても、その間年金が支給停止となって、受け取れないことがあります。いわゆる在職老齢年金制度となります。

その受け取れない額は月単位で計算します。60歳台前半の特別支給の老齢厚生年金は、(1)給与(標準報酬月額)、(2)賞与(標準賞与額)の直近1年分を12で割った額 、(3)年金(報酬比例部分の年金)を足した額が28万円を超える場合は一部でも支給されなくなり、場合によっては全額支給されなくなります。

計算式は以下のとおりですが、逆に(1),(2),(3)の合計が28万円を超えない場合は、年金は全額受け取れることになります。

●60歳代前半の在職老齢年金・月額の支給停止額

<前提条件:(1)給与、(2)直近1年の賞与の1/12、(3)年金の月額の合計が28万円超>

(1)+(2)が46万円以下、(3)が28万円以下

計算式:((1)+(2)+(3)−28万円)×1/2

(1)+(2)が46万円以下、(3)が28万円超

計算式:((1)+(2))×1/2

(1)+(2)が46万円超、(3)が28万円以下

計算式:(46万円+(3)−28万円)×1/2+((1)+(2))−46万円)

(1)+(2)が46万円超、(3)が28万円超

計算式:(46万円×1/2)+((1)+(2))−46万円)

例えば、月額給与が20万円、直近1年に受けた賞与が60万円、年金の月額が9万円(年間108万円)の場合は以下の計算例1のとおりとなります。支給されない額が月額3万円になり、9万円から3万円を差し引いた6万円が支給されます。

●計算例1

月額給与が20万円

直近1年に受けた賞与が60万円

年金の月額が9万円(年間108万円)の場合

(20万円+5万円+9万円−28万円)×1/2=3万円(支給されない月額)

9万円−3万円=6万円(支給される月額)

年額に換算すると、36万円(3万円×12月)は支給されず、

72万円(6万円×12月)支給される計算となる。

もし、給与が20万円ではなく、32万円だった場合は以下の計算例2とおりで、全額支給されません。月単位で計算を行うため、給与に変動があったり、賞与が支給されたりすると、受け取れる年金の額、あるいは受け取れない年金の額が変動することにもなります。

●計算例2

月額給与が32万円

直近1年に受けた賞与が60万円

年金の月額が9万円(年間108万円)の場合

(32万円+5万円+9万円−28万円)×1/2=9万円(支給されない月額)

9万円−9万円=0万円(支給される月額)

→全額支給されない。

短時間のアルバイトなら年金は支給される

厚生年金保険に加入しない形で短時間勤務をすれば、あるいは自営業者になれば、老齢厚生年金は全額受け取れます。前述の在職老齢年金制度による支給停止が適用されるかどうかは、あくまでも厚生年金被保険者になるかしだいです。

厚生年金保険に加入する目安となる勤務時間は、フルタイムの4分の3以上の時間です。

フルタイムで1週間40時間の勤務とすると、30時間以上勤務で加入(一定の規模の会社に勤務する場合等であれば週20時間以上の勤務でも加入)しますので、65歳まで働く場合、厚生年金保険に加入する勤務時間かどうか勤務先に確認する必要があるでしょう。

フルタイム勤務か、年金を受け取りながらアルバイトか?

上記の計算例2だと、支給される年金は0円ですが、給与・賞与による年間の収入は444万円になる計算です。

一方、もし、定年退職後、厚生年金保険に加入しない形で、時給1500円で週2回程度、月70時間アルバイト勤務を始めた場合ですと、アルバイト収入が単純に月10万5000円で、年金は月9万円が受け取れ、月収の合計は19万5000円になります。

年間で見ると234万円になる計算です。厚生年金保険加入の場合のほうが、たとえ年金が支給されなくても、年収が多くなります。[

「働けるうちはたくさん働きたい」「フルタイムの仕事がよい」というのであればフルタイム勤務で、「これまで保険料も納めてきたのでその分の年金を受け取りたいし、仕事も週2回勤務くらいでよい」というのであればアルバイト勤務で検討するのがよいでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー