【家計相談】私は会社員で年収300万円ほどです。夫がうつ病を発症し働けなくなりました。どうしたらよいでしょうか?

公的な支援の受け方や今後の働き方など、家計救済のためにどのような方法があるのか考えます。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

退職前にすべきこと

Aさんの夫のうつ病が、「業務」「業務外」で発症したのかで対応が変わります。業務(仕事)が原因でうつ病を発症したのであれば業務災害、業務外の原因で発症し働けなくなった場合、健康保険の傷病手当金の申請ができます。

仕事が原因で発症したのであれば、業務災害で労災申請をします。うつ病が業務起因性、業務遂行性が認められると、病院や薬剤は療養補償給付、働けない期間の収入保障は休業補償給付の対象となります。

一方、業務外の原因でうつ病を発症したのであれば、健康保険から働けない期間の収入保障として傷病手当金の申請をします。健康保険の傷病手当金は、待期期間中に退職するなど、支給を受ける前に退職すると、支給できないので、注意が必要です。

業務上または業務外のどちらでうつ病を発症したかによって、申請先が異なりますが、必ず退職する前に申請しましょう。

傷病手当金について

傷病手当金は、健康保険の被保険者が病気やけがのために働くことができない、待期期間完成後の4日目以降、休んだ日に対して支給されます(待期期間である連続した3日間は除く)。支給期間は、支給を開始した日から通算して1年6ヶ月(2022年1月1日から通算)です。

支給額の計算は次のとおりです。

1日当たりの金額:【支給開始日(※1)の以前12ヶ月間の各標準報酬月額を平均した額】(※2) ÷ 30日 × (2/3)

(※1)

支給開始日とは、傷病手当金が最初に支給された日です。

(※2)

支給開始日の以前の期間が12ヶ月に満たない場合は、次のいずれか低い額の方で計算します。

ア 支給開始日が属している月以前の、継続している各月の標準報酬月額の平均金額

イ 標準報酬月額の平均額(30万円)※3

(※3)

当該年度の前年度の9月30日において、全被保険者の同月における標準報酬月額を平均した額(全国健康保険協会ホームページより)

病状が長引く場合は障害年金

病状が改善されず、生活や仕事など長期に制限されるようになった場合、公的年金の障害年金を請求することも検討しましょう。

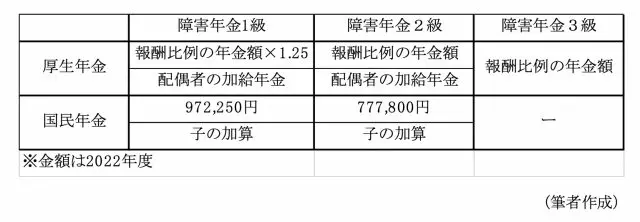

障害年金は、病気やけがで初めて医師の診療(初診日)を受けたとき、国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」(障害等級1・2級に該当する場合は、障害基礎年金もあわせて受給)が請求できます。

会社員のAさんは、初めて医療機関を受診した時(初診日)が在職中であり、初診日から1年6ヶ月経過した時に働けない状態が続いていた場合、障害年金を請求するには次の要件を満たしていることが必要です。

■会社員(厚生年金保険の被保険者)である間に、障害の原因となった病気の初診日があること

■初診日の前日において、保険料の納付要件を満たしていること

■障害の状態が、障害認定日(Aさんは1年6ヶ月)に、障害等級表に定める1級から3級のいずれかに該当すること

障害の状態により障害基礎年金は1・2級、障害厚生年金は1~3級の年金を受け取ることができます。障害年金に該当する状態は、次のとおりです。

1級:他人の介助を受けなければ、日常生活のことがほとんどできないほどの障害

2級:労働によって収入を得ることができないほどの障害

3級:労働が著しい制限を受ける、またはサポートが必要な状態

障害年金の請求に必要な医師の診断書やその他証明書は請求者の自己負担であること、診断書には有効期限(注)があるため、あらかじめ医師や年金事務所に相談してから準備をすすめることをお勧めします。

(注)

診断書の有効期限は現症日から3ヶ月以内であり、障害認定日から請求日まで1年以上あいている場合(認定日請求する場合は2枚必要)は、請求日以前3ヶ月以内の診断書です。

金額を計算してみよう

仮に夫の給与が月30万円とした場合、公的保障はいくらくらいになるのでしょう?

1. 労災の休業補償:給付基礎日額の80%(休業(補償)給付=60%+休業特別支給金=20%) が支給されます。

30万円×3ヶ月÷92日(31日+30日+31日)≒9782円60銭となります。(1円未満の端数は、1円に切り上げ)

1日あたりの給付額を計算(1円未満の端数切り捨て)します。

保険給付(9783円×0.6)=5869円80銭……(1)

特別支給金 (9783円×0.2)=1956円60銭…… (2)

合計 (1)+(2)=5869円+1956円=7825円/日

2. 傷病手当金:1日あたりの金額:(支給開始日の以前12ヶ月間の各標準報酬月額を平均した額)÷30日×(2/3)

標準報酬月額30万円÷30日×(2/3)=6667円/日(1円未満四捨五入)

3. 障害年金:障害の程度は1級がもっとも重くなります。

会社員の夫が障害年金2級の場合、30万円×5.481/1000×300月=49万3290円……(1)

(1)+77万7800円+22万3800円(配偶者)+22万3800円(子)=171万8690円/年

(厚生年金保険の被保険者期間の合計が300月未満の場合、300月とみなして計算)

まとめ

共働き世帯が増える中、夫婦の収入を合わせて生計を立てているのであれば、どちらかが働けなくなった場合、約半分の収入で家計のやりくりをしなければなりません。万一の備えとして、公的保障に何があるのか理解することも大切です。

出典

全国健康保険協会 ホームページ(傷病手当金)

厚生労働省 労働基準情報:労災補償

日本年金機構 障害年金

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士