母子家庭・父子家庭のための遺族基礎年金の仕組み(1)~遺族基礎年金が受けられる遺族・受けられない遺族~

全3回に分けてその遺族基礎年金の制度の仕組みについて取り上げますが、第1回目の今回は、遺族基礎年金を受けられる遺族について触れたいと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

遺族基礎年金が受けられる遺族とは

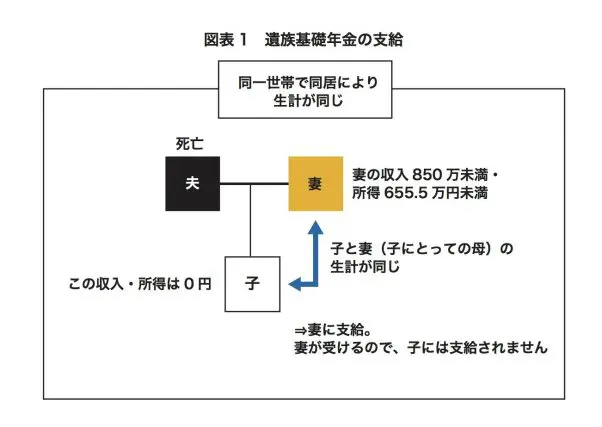

遺族基礎年金が受給可能なのは、亡くなった国民年金の被保険者あるいは国民年金の被保険者だった人の(1)配偶者、(2)子です。(1)の配偶者は(2)の子と、同居等により生計を同じくしていなければ受給できません。

つまり、子のある配偶者ということになります。

そして、子とは高校卒業までの子か、20歳未満で一定の障害状態にある子を指し、結婚していないことが条件です。そういった条件に合致する子がいない家庭である場合は、遺族基礎年金は支給されません。

また、(1)の配偶者と(2)の子のうち、配偶者が受給する場合がほとんどです。配偶者が受ける場合、子には支給されないこととなっています(支給停止)。

母子家庭だけでなく父子家庭にも支給される

日本人の平均寿命は、男性が80.98歳、女性が87.14歳とされています(0歳の平均余命。厚生労働省「平成28年簡易生命表」より)。遺族基礎年金の対象となる高校生までの子がいる人は、80代の高齢の人よりも50代くらいまでの人が多いです。

そのように若くして亡くなる人は少なく、実際、遺族基礎年金を受ける人自体は少ないのですが、一家の働き手が若くして亡くなってしまった家庭を対象に支給される年金であるといえるでしょう。

かつては配偶者のうち、妻しか受けられる対象になりませんでしたが、平成26年4月から妻が亡くなった場合の夫も、受けられるようになりました。母子家庭だけでなく、父子家庭にも遺族基礎年金による保障がされることになります。

遺族の収入が多いと遺族基礎年金は支給されない

遺族基礎年金を受けられる遺族には要件があります。亡くなった当時、(1)亡くなった人と生計が同じであることと、(2)遺族の収入・所得が一定未満であること、この2つを満たす必要があります。

生計が同じであることとは、同一住所で同居している場合などを指しています。仕事の都合などで別住所だった場合でも、亡くなるまでに経済的援助と定期的音信があったと明らかであれば、生計が同じであると認められます。

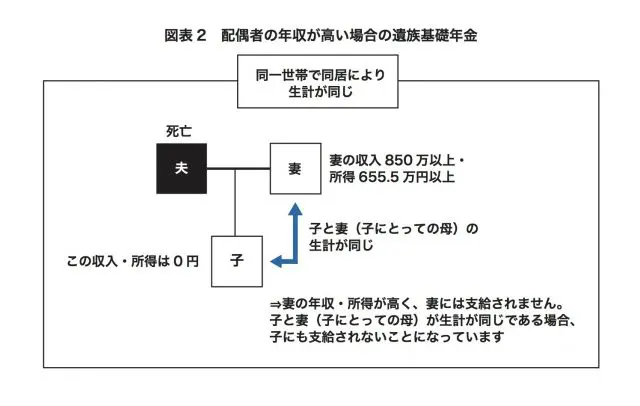

一方、収入については、亡くなった日の前年の遺族の収入が850万円未満あるいは所得が655万5000円未満(前年の収入や所得が確定しない場合は前々年の収入・所得)であることなどが要件となります。これらを満たせば、支給されることになります(図表1)。

もし、当該基準額を大幅に超えているような場合でも、概ね5年以内に基準額未満になることが明らかであれば、収入要件は満たせることになっていますが、そうでない場合は配偶者にも子にも遺族基礎年金が支給されません。

図表2のように、残された妻が高収入であれば年金による保障は必要ないと判断されるからです。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー