iDeCoの掛金はいくらがおすすめ? 毎月5000円では意味ないの?

本記事では、iDeCoで毎月5000円ずつ積み立てた場合の効果を試算するとともに、掛金の金額を決めるポイントを解説します。iDeCoを始める前に、自分に合った掛金の金額をシミュレーションしてみましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

iDeCoで月5000円ずつ積み立てた場合のシミュレーション

iDeCo(個人型確定拠出年金)は、掛金を自分で選択した方法で運用し、掛金に運用益を上乗せして給付として受け取れる私的年金制度です。また、掛金は全額所得控除でき、運用益が非課税になるなど税制上のメリットもあります。

毎月5000円という比較的負担しやすい金額から掛金を拠出できる点も、iDeCoの魅力です。iDeCo公式サイトのかんたん税制優遇シミュレーションを用いて、掛金を月5000円に設定した場合に期待できる節税効果や運用益を図表1でみてみましょう。

【図表1】

| 開始年齢 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 20歳 | 27万円 | 27万円 |

| 30歳 | 21万円 | 21万円 |

| 40歳 | 15万円 | 15万円 |

| 50歳 | 9万円 | 9万円 |

※iDeCo公式サイト:かんたん税制優遇シミュレーションを用いて概算

※軽減額は65歳時点のもの

図表1は、年収500万円の人が毎月5000円を積み立てた場合に、iDeCoによって得られる節税効果のシミュレーション結果です。月5000円の掛金であっても、節税効果があることが分かります。

また、開始年齢が早いほど、多くの節税効果が期待できます。今度は、金融庁の資産運用シミュレーションを用いて節税効果をみていきましょう。

【図表2】

| 積立期間 | 運用益 | 合計積立金額 |

|---|---|---|

| 30年 | 111万4000円 | 291万3684円 |

| 20年 | 44万2000円 | 164万1510円 |

| 10年 | 9万9000円 | 69万8707円 |

※金融庁:資産運用シミュレーションを用いた概算

図表2は掛金が月5000円を利回り3%で運用した場合の、運用益のシミュレーション結果です。掛金が月5000円と少額でも、積立期間が30年あれば100万円以上の運用益を上げられる可能性があります。また、積立期間が長いほど、期待できる運用益や積立合計金額は大きくなります。

iDeCoの掛金額は目標額を基準に決めるのがおすすめ

iDeCoの掛金額は高いほど大きなリターンが期待できます。しかし、常に安定した利回りが約束されているわけではなく、損失を抱える可能性もゼロではありません。そのため、むやみに高い金額を掛けるのではなく、年収や家計の状況などとのバランスを取りながら、無理のない金額を設定することが大切です。

考え方のポイントとして、目標貯蓄額から逆算する方法があります。現在の家計や年金や退職金の見込み額から必要な老後資金を試算し、満期までにいくらずつ積み立てれば目標額に届く可能性があるのかを、シミュレーターなどを用いて計算してみるとよいでしょう。

また、大きなリスクを取りたくない場合は、ひとまず月5000円から始めてみるのもひとつの手です。掛金は年に1度変更できますので、余裕ができたら掛金を上げる手続きを行うようにしましょう。

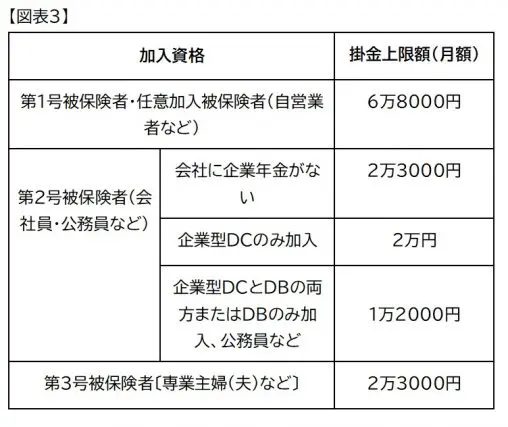

加入区分による掛金上限額に注意

iDeCoでは、年金の被保険者区分などに応じて、掛金の上限額が図表3のように定められています。

出典:国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCoの仕組み

手元資金に余裕がある場合は、加入区分ごとの掛金上限額が、最も大きな利益を上げられる可能性のある掛金額だといえます。

特に公的な老齢年金が基礎年金のみの第1号被保険者の場合、ほかの区分よりも多くの掛金が設定できるようになっています。できるだけ多くの金額を掛けておくと、厚生年金や退職金などに代わる将来の備えになるでしょう。

なお加入区分によっては、上限額の掛金を設定しても貯蓄目標額に届かない可能性もあります。その場合は貯蓄や資産運用など、iDeCo以外の老後資金調達手段も検討する必要があるでしょう。

iDeCoの掛金は少額からでも長期運用で大きな利益が期待できる

iDeCoでは、掛金が下限額である毎月5000円であっても、長い期間運用することで大きな利益を望めます。低いリスクで運用したい人は、まずは月5000円から始めてみるとよいでしょう。

掛金額を決めるときには、資産運用シミュレーターなどを利用して、老後までの貯蓄目標額から逆算してみるのがおすすめです。

また、資金に余裕がある場合は、加入区分ごとの掛金上限額を積み立てると、より大きな利益が期待できます。ただし、投資である以上、損失を出す可能性がゼロではない点に注意が必要です。

出典

国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCoの特徴

国民年金基金連合会 iDeCo公式サイト かんたん税制優遇シミュレーション

金融庁 資産運用シミュレーション

国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCoの仕組み

執筆者:FINANCIAL FIELD編集部