繰下げ受給の特徴を確認しよう【70歳まで勤め、70歳で年金を繰下げ受給するとどうなる?(1/3)】

一方、65歳になると老齢年金を受給もできます。70歳まで勤務し、70歳で老齢年金の繰下げ受給をしたら、その受給額はどのような計算方法で計算されるのでしょうか? 全3回で取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

75歳まで可能となった繰下げ受給

65歳からの老齢基礎年金や老齢厚生年金は、終身で受け取れる老齢年金です。これを65歳からは受給せず、繰下げ受給する方法があります。受け取りの開始を遅らせる代わりに、年金を増額させることが可能となっているのです。

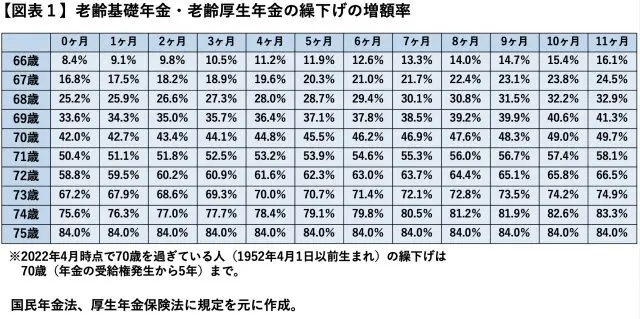

この繰下げ受給については、66歳0ヶ月以降であれば1ヶ月単位で可能で、2022年4月より、最大75歳まで繰り下げ可能となりました。1ヶ月繰り下げをするごとに0.7%増額されることになり、70歳0ヶ月からの繰下げ受給(5年の繰下げ)であれば、42%(0.7%×60月)増えるとされています(図表1)。

65歳以降も引き続き勤務していると、まだ年金の受給を必要としない場合もあるでしょう。老齢基礎年金と老齢厚生年金、片方ずつ受給の開始時期を選択できることになっています。

【図表1】

70歳繰下げで42%増えるといわれているが……

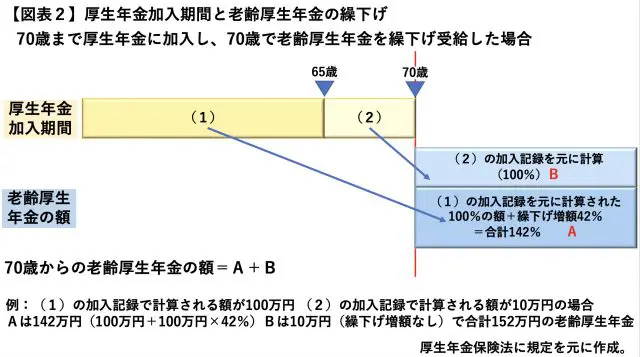

ただし、繰下げ受給で増額対象となるのは、65歳の前月までの加入記録で計算された額ですので、65歳以降も勤務して厚生年金加入期間があっても、その部分についての老齢厚生年金は、繰下げ増額の対象となりません(図表2)。

【図表2】

厚生年金の加入は最大70歳までできますが、65歳から70歳まで5年(60月)掛けたのであれば、5年分の厚生年金保険料は老齢厚生年金の額に反映されるものの、その5年分で計算された老齢厚生年金(図表2のB)については100%分を受けられても、70歳繰下げ・42%増額で合計142%にはならないことになります。

したがって、70歳で繰下げをしても、70歳時点での老齢厚生年金(増額なしの額)からみて増額部分は、その42%にはならないといえます(図表2の例。繰下げ前の合計が100万円+10万円の110万円に対して、繰下げ増額分は42万円で約38.2%)。

なお、65歳以降の老齢厚生年金が、在職老齢年金制度による支給停止の対象となる場合は、支給停止部分を除いた部分について増額がされますので、この場合は【図表2】の(1)で計算されたAについて、増額は42%もありません。

また、老齢厚生年金へ加算されることがある加給年金や、老齢基礎年金に加算されることがある振替加算についても、繰下げの増額はありません。

繰下げ受給を検討する場合は、まずその特徴や注意点について、しっかり押さえておくことが大切です。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー