改正で在職定時改定も加わる!【70歳まで勤め、70歳で年金を繰下げ受給するとどうなる?(2/3)】

しかし、老齢厚生年金を65歳から受ける場合についての改正点もあることから、繰下げ受給をする場合は、その点を含めて考える必要があります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

毎年年金が再計算! 改正で在職定時改定制度が加わる!

厚生年金の加入は、最大70歳となっています。厚生年金の加入対象となると、厚生年金保険料が毎月の給与から控除され、もしも賞与が出た場合は、賞与から控除されます。その受け取る額に応じて、保険料が計算されることになっています。

そして、65歳以降も厚生年金に加入して掛けた厚生年金保険料については、受給する老齢厚生年金の額に反映されます。

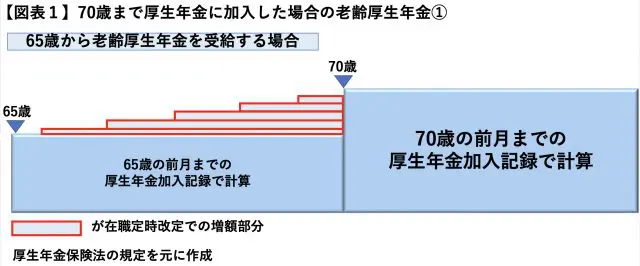

掛けた分の保険料が受給額に反映されるタイミングは、(1)退職したときや(2)70歳になったときで、そのときに初めて、過去のすべての厚生年金加入記録を基に再計算されますが、これに加え2022年より、在職定時改定制度によっても、再計算されることになりました。

在職定時改定は、65歳以降、毎年基準日(9月1日)に厚生年金被保険者となっている場合、その前月(8月)までの厚生年金加入記録を基礎として、基準日の翌月分(10月分)より、年金額が改定される制度となっています。

つまり、改正後は退職や70歳到達を待たずして、在職中に年金額が再計算されることになり、それまでに負担した厚生年金保険料が速やかに老齢厚生年金の額に反映されます。

繰下げ受給と在職定時改定との関係

しかし、在職定時改定は65歳から70歳までの間に行われるもので、老齢厚生年金を実際に受け取っていることが、改定を受ける前提となっています。

65歳から老齢厚生年金を受けている場合であれば、5年間、毎年在職定時改定を受けることもでき、毎年10月に年金が少しずつ増えることにもなります(図表1)。

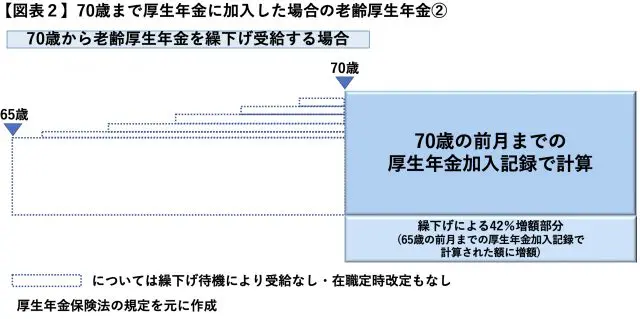

一方、繰下げ受給をするために待機をしている場合は、その間、在職定時改定を受けることができません。

70歳で老齢厚生年金を繰下げ受給すると、70歳時点での改定(70歳の前月までの厚生年金加入記録で再計算)は受けられても、その前に5年間、一度も在職定時改定を受けることができません(図表2)。

2022年に、75歳までの拡大という繰下げ受給についての改正と、在職定時改定という、繰下げせず受給する場合に関係する改正、両方が行われていることになっています。

老齢基礎年金と異なり、老齢厚生年金については、在職定時改定制度があることも踏まえて繰下げを検討する必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー