改正後は受給累計額の逆転時期が変わる?【70歳まで勤め、70歳で年金を繰下げ受給するとどうなる?(3/3)】

繰下げ受給の際、65歳で受給開始した場合と繰下げ受給した場合の、生涯の受給累計額の逆転時期がいつになるのか、気になるところでしょう。

改正後の在職定時改定を含めて繰下げ受給を考えた場合、どのように変わるのでしょうか?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

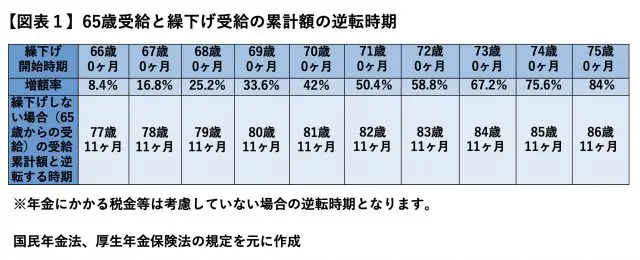

繰下げ受給をした場合と65歳受給開始の場合の逆転年齢

在職定時改定を受けるためには、65歳以降の老齢厚生年金を受け取っていることが前提で、しかも65歳から70歳までの5年間の制度となっています。つまり、老齢厚生年金を繰下げ受給する場合、繰下げ待機期間中はそもそも年金の受給がないため、在職定時改定も行われません。

70歳で繰下げ受給すると、一度も在職定時改定がされないことになり、一方、65歳から受給をすると、65歳から70歳までの毎年、在職定時改定を受けることができます。

70歳まで繰下げ待機し、70歳から繰下げで年金を受け取った場合と、65歳受給開始の場合の生涯の受給累計額の逆転時期については、一般的に【図表1】のとおり、81歳11ヶ月とされています。

しかし、この【図表1】は、在職定時改定を考慮していません。

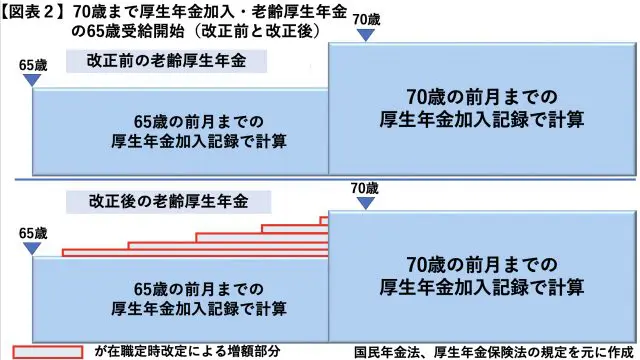

年金制度改正により、65歳以降も厚生年金に加入し、65歳から老齢厚生年金を受けていると、65歳から70歳までの毎年在職定時改定により、改正前と比べて多く受け取れる部分があります(図表2)。

これを考慮した上で計算すると、逆転時期は81歳11ヶ月ではなくなります。

在職定時改定施行後は、65歳から受給すると、【図表2】の「改正後の老齢厚生年金」のように、5年間在職定時改定で増額される部分(赤の太枠部分)があります。

しかし70歳で繰下げ受給をすると、その部分がまったく受け取れないため、65歳以降、まったく厚生年金に加入しない場合や在職定時改定がない改正前と比べると、逆転時期が遅くなることになります。

在職定時改定があると受給累計額の逆転時期が遅くなる

在職定時改定は65歳から70歳までの5年間の制度で、掛けた保険料の分の老齢厚生年金が少しずつ増えます。在職定時改定部分の額は、全体からみると大きくはないかもしれませんが、どれくらい受けられるかによって、逆転時期も変わります。

例えば、老齢厚生年金について、65歳時点での額(繰下げ増額前)が年間120万円、70歳以降の額(繰下げ増額前)が年間126万円(65歳から70歳まで5年間厚生年金を掛けた分として+6万円)、繰下げ増額が年間50万4000円(120万円×42%)、在職定時改定で受けられる額(図表2の赤の太枠部分に相当する額)の合計が12万円とします。

この場合に老齢厚生年金を70歳で繰下げ受給をすると、65歳受給開始との累計額逆転時期は82歳2ヶ月になります。

逆転時期は【図表1】のとおりとは限りません。在職定時改定以外にも、加給年金や振替加算に繰下げの増額がされない注意点があり、これを含めて計算すると、逆転時期が変わること(遅くなること)もあります。

65歳以降も働く人がこれからますます増えることになると考えられますが、主に老齢厚生年金の繰下げの注意点を取り上げました。

これまで取り上げた注意点や65歳以降の就労、家計の状況も踏まえ、老齢基礎年金と老齢厚生年金、いずれの年金をいつから受給するかを決めてはいかがでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー