年金は何歳からもらうのが理想的? 平均寿命を基に解説

それでは、実際に何歳から公的年金を受け取るべきか、どのように決めたらよいのでしょうか。繰下げ受給によってどのくらい増額されるかを知らずに安易に受給を始めると、結果的にせっかく享受できたはずの受給機会を逃し、損をする事態に陥りかねません。

そこで本記事では日本人の平均寿命を基に、公的年金を何歳から受給するのが最も有利となるのか、その基本的な考え方について解説していきます。

2級ファイナンシャルプランナー

日本人の平均寿命は?

厚生労働省の調査によると、2020年時点の日本人の平均寿命は男性が81.64歳、女性が87.74歳と、いずれも過去最高を更新しています。

老齢年金は、長期化する老後に向けた生活資金の確保に欠かせない役割を果たしています。しかし、資金に余裕がないからといって安易に年金の繰上げ受給をしてしまうと、予想以上に長生きすることで経済的に困窮する「長生きリスク」が発生します。

受給を開始する前に、適切なタイミングを知っておくことが重要です。

年金の繰り上げ・繰り下げってどんなもの?

高齢者が受け取れる公的年金には、国民年金から支給される老齢基礎年金と、厚生年金保険から支給される老齢厚生年金の2種類があります。

会社員や公務員の場合は、老齢基礎年金を1階部分として、老齢厚生年金を2階部分として両方受け取れます。また、いずれも原則として65歳から受け取ることができます。

繰上げでどのくらい減額される?

老齢基礎年金と老齢厚生年金は、いずれも60歳から65歳までの間に、1ヶ月単位で受給開始時期を繰り上げることができます。

ひと月繰り上げるごとに0.4%の年金額が減額されるため、60歳で受け取ると24%減額されます。ただし、1962年4月1日以前生まれの場合、減額率が0.5%(最大30%)となります。

繰り下げでどのくらい増額される?

老齢基礎年金と老齢厚生年金は、いずれも66歳から75歳までの間に、1ヶ月単位で受給を繰り下げることができます。

ひと月繰り下げるごとに0.7%の年金額が増額されるため、70歳で受け取ると42%増額され、75歳で受け取ると84%増額されます(ただし、1952年4月1日以前生まれの場合、上限が70歳までです)。

なお、65歳より前に受け取れる「特別支給の老齢厚生年金」は、繰下げ受給の対象となりません。

繰上げ受給は一般的に不利になる

企業が高年齢者の雇用・就業機会の確保を義務づけられたことで、65歳まで就業することが一般的となっています。働きながら年金を繰上げ受給すると、収入に応じて年金の全部または一部が支給停止となってしまうため、注意が必要です。

受給開始に有利な年齢とは

それでは、繰下げ受給における最も有利な受給開始のタイミングは何歳ぐらいなのでしょうか?

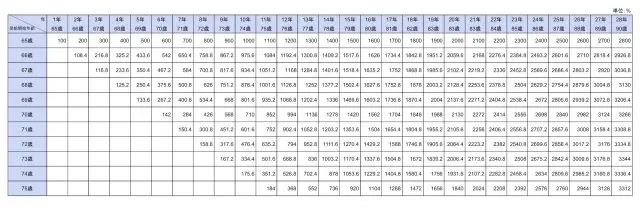

図表1をご覧ください。65歳から75歳まで、受給開始年齢を繰り下げたことによる老齢年金の累計受給額の推移をパーセンテージで示しています。

【図表1】65歳時点の年金額を100%とした場合の各年齢時点での累計受給額

出典:日本年金機構 老齢年金ガイド(令和4年度版)より筆者が作成

65歳時の受給額を年間100%とすると、例えば、70歳時の累計受給額はその600%、75歳時の累計受給額は1100%となります。

日本人の平均寿命は男性が81.64歳、女性が87.74歳という調査結果と照らし合わせることで、以下の二つのポイントが明らかになります。

・81歳まで生存する場合、累計受給額が最も高くなるのは68歳から受給したときの「1752.8%」である。

・87歳まで生存する場合、累計受給額が最も高くなるのは72歳から受給したときの「2858.4%」である。

なお、75歳まで受給を繰り下げた場合には、仮に90歳まで生きることができたとしても、より早い段階で受給を始めた人より受給総額が上回る時期は訪れません。健康によほど自信がある場合でなければ、75歳まで繰り下げるのは避けたほうが良いのかもしれません。

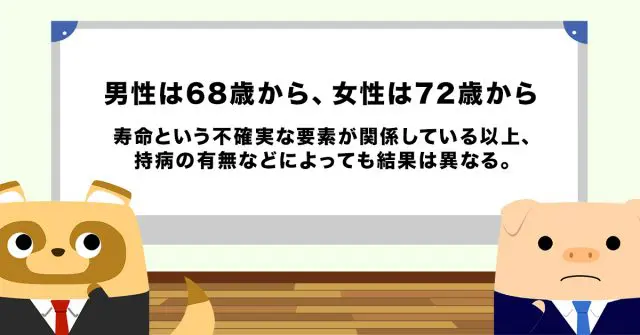

男性は68歳から、女性は72歳から

繰り下げ受給における最も有利な年齢を平均寿命から算出した場合、男性は68歳から、女性は72歳からという結果になることが分かりました。

ただし、上記はあくまで現時点での平均寿命から算出した年齢です。寿命という不確実な要素が関係している以上、持病の有無などによっても結果は異なるでしょう。

この点をしっかり留意したうえで、年金の受給開始タイミングについて慎重に検討してみてください。

出典

厚生労働省 令和2年簡易生命表

日本年金機構 老齢年金ガイド(令和4年度版)

執筆者:齋藤たかひろ

2級ファイナンシャルプランナー