現在3級の障害厚生年金を受給中、今後働いて厚生年金を掛けるとどうなる?

すでにこの障害年金を受けていても、働いて厚生年金に加入することもあるでしょう。

その厚生年金保険料を払うと将来への年金額には何か影響があるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

障害厚生年金の計算対象となる厚生年金保険料

障害厚生年金は障害等級1級・2級・3級を対象とし、過去の厚生年金加入記録を元に計算された報酬比例制の年金となります(※計算対象となる厚生年金被保険者期間が300月未満の場合は300月にみなして計算)。

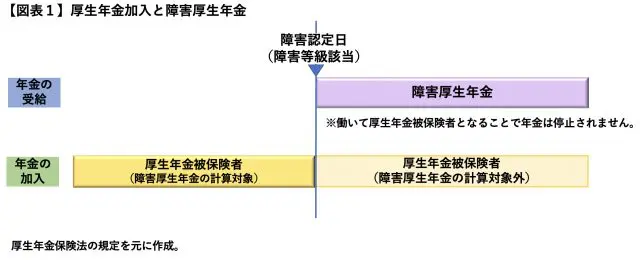

障害等級3級の場合は、1級・2級と異なって障害基礎年金がないため、障害厚生年金のみの受給です。そのため、58万3400円(2022年度の年額)の最低保障がされることにもなっています。障害厚生年金を受給し始めてから働いて厚生年金に加入し、収入があっても厚生障害年金はカットされませんので、その点は老齢厚生年金とは異なります。

厚生年金に加入すると厚生年金保険料がかかります。しかし、障害厚生年金を受け始めてから厚生年金保険料を掛けても障害厚生年金の額は増えません。障害厚生年金は障害認定日(障害の原因となる病気やけがの初診日から1年6ヶ月経過日)までの厚生年金加入記録で計算されるからです(【図表1】)。

老齢年金にはしっかり反映

では、この障害認定日の翌月以降の厚生年金保険料は、すべてそのまま掛け捨てになるのかというとそうではありません。

障害年金を受け取っていた人も将来65歳になると老齢年金(老齢基礎年金・老齢厚生年金)の受給権が発生します。障害認定日の月以前に掛けた厚生年金保険料だけでなく、障害認定日の翌月以降に掛けた厚生年金保険料がその老齢年金の額には反映されます。掛けた分の老齢年金は増やせることになります。

65歳以降の年金受給のルールと厚生年金加入の意味

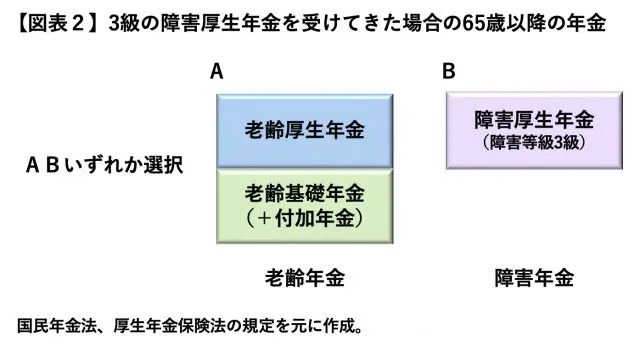

ただし、障害厚生年金は老齢年金と併せて受給できないルールとなっています。特別支給の老齢厚生年金(60歳台前半の老齢厚生年金)もなく、65歳まで3級の障害厚生年金を受けてきた場合、65歳からの年金については、老齢か障害のいずれかを選択します(【図表2】)。

3級の障害厚生年金を選択すると、受け取れる障害年金が厚生年金のみとなるのに対し、老齢年金を選択すると基礎年金と厚生年金の2階建てでの受給となります。また、3級の障害の場合、1級や2級より障害が軽いため、働くことができることも多いでしょう。

フルタイムは難しくとも一定の短時間勤務でも厚生年金に加入できることになり、加入の結果増えた2階建ての老齢年金のほうが3級の障害厚生年金より年金額で高くなることが多いでしょう。そうなると、障害年金は65歳まで、65歳以降は老齢年金を選択して受給することになり、障害年金受給開始後もできる限り厚生年金に加入して、2階建てで老齢年金を増やしておくことがカギとなります。

老齢年金については毎年届く「ねんきん定期便」で加入記録に基づく額(50歳未満の場合)や将来のその見込額(50歳以上の場合)を確認することもでき、現に受給している3級の障害厚生年金と比較ができます。まずは将来65歳からの受給パターンを把握し、厚生年金保険料を掛けるとどのように将来の年金が変わるか把握して備えることが大切です。

なお、65歳になった際に障害厚生年金の受給権があると、老齢年金の繰下げ受給はできないため、こちらもあらかじめ確認しておきましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー