DCやiDeCoの受給開始時期はいつがいいの?

今回は、退職一時金や年金とは別の、DCやiDeCoの受給について、控除や受給時期なども含めて学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

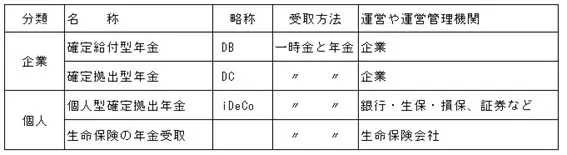

退職一時金と年金の種類

年金の中心は公的年金(厚生年金と基礎年金)ですが、ほかにも企業年金や個人年金などがあります。以下に、一覧にしてみました。

表は筆者が作成

近年は定年退職年齢が延長され、多様な働き方を選ぶ人も増えてきました。公的年金やDC、iDeCoの受給方法は、一時金と年金としての受給があります。その受取方法や時期も、さまざまな選択があり、一時金には退職所得控除、年金には公的年金控除が適用され、それらによってかかってくる税金額が違ってきます。

なお、生命保険の年金受給の場合は、保険料の支払者によって税金の負担者が変わってきますので、ここでは除外します。

そこで、退職所得控除と公的年金控除について見てみましょう。

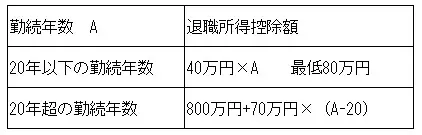

退職所得控除とは

退職金にかかる税金は、通常の年間給与所得とは別に計算することによって、多額の税金がかからないしくみになっています。そのために退職所得控除があり、以下の表の通り控除額が計算されますが、20年を超えて勤めると有利になります。

(※1)に基づき筆者が作成

退職所得は、退職所得=(退職金額-退職所得控除)×1/2 の計算式で算出されます。

退職金(主にDB)を一時金として受け取った後に、DCやiDeCoを一時金や年金で受け取る場合もあります。一時金の場合は、退職所得控除を再計算して不足分の税金が徴収されます。

公的年金控除

厚生年金や基礎年金(公務員共済含む)は公的年金控除が適用されますが、企業年金であるDB(確定給付型年金)、DC(確定拠出型年金)やiDeCo(個人型確定拠出年金) を一時金でなく、年金として受給の場合にも公的年金控除が適用されます。

公的年金控除は65歳未満と65歳以上で額が違っており、以下のようになっています。

表は(※2)に基づき筆者が作成

計算例として

64歳 年金収入合計120万円の場合は、120×1(100%)-60万円=年金所得60万円

65歳 年金収入合計350万円の場合は 350×0.75(75%)-27.5万円=年金所得235万円

になります。

複数の年金を受給するときは、65歳前は年金控除が少ないので、65歳以降の受給が有利です。

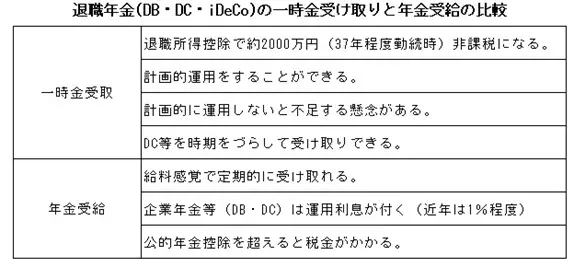

退職所得控除と公的年金控除についての留意した方が良いポイント

では結局、控除などの面から見て、どのように受給するのが良いのか、注意点とともに考えてみましょう。

表は筆者が作成

一時金受取と年金受給の比較は上表の通りですが、以下のようなことが言えます。

●退職所得控除は、勤続年数によって控除額が変わるので、勤続年数から控除額を計算して限度まで一時金で受け取ると税金面では有利になります。

●年金受給の場合は、65歳前の年金受給は少なくして、65歳以降に受給する方法が税金面では有利となります。

年金受給の時期にはさまざまな選択が考えられます

何歳まで仕事をして、何歳から年金を受け取るかの選択は多様になってきました。

公的年金の繰下げ受給によるメリットも大きく、また在職年金の制度も変わりました。長く仕事をして、年金の受給を遅らせる選択も生涯収入を増やすには良い一つの選択です。その際に、公的年金を後にして、先にDCやiDeCoを受け取るという方法も考えられます。

年金の計算はとかく複雑なこともありますので、FPなどの専門家に相談するのも良いかもしれません。

まとめ

企業年金と個人年金の一時受け取りと年金受給について、主に退職所得控除と公的年金控除との関係についてまとめてみました。少し煩雑な計算もありますが、お得な選択を見つけるため考えてみるのはいかがでしょうか。

出典

(※1)国税庁 No.1420 退職金を受け取ったとき(退職所得)

(※2)国税庁 No.1600 公的年金等の課税関係

執筆者:植田英三郎

ファイナンシャルプランナー CFP