「国民年金保険料の追納=10年以内」はどこまでが本当か?

この免除を受けた保険料は、10年以内に納付できるといわれていますが、必ずしもそうとはいえない場合があります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

保険料の追納は10年以内とされているが……

自営業など国民年金第1号被保険者(20歳以上60歳未満)は、国民年金保険料(2022年度:月額1万6590円)の納付義務がありますが、低収入・失業などの経済的な理由によって保険料の免除を受けることができます。

「法定免除」(障害基礎年金受給権者や生活保護の生活扶助受給者などを対象)や、「申請免除」(所得状況に応じて全額免除、4分の3免除、半額免除、4分の1免除の4種類)があります。

65歳から受けられる老齢基礎年金は、480月(40年)の保険料納付で満額77万7800円(2022年度)となります。

免除を受けた期間については、国庫負担もあって一部が老齢基礎年金の額に反映されることにはなるものの、納付した期間と比べると、その額が少なく計算されます。そのため、免除を受けてから、後になって保険料を納付し、納付期間とすることもできます(追納制度)。

追納は、免除を受けてから10年以内に可能(※50歳未満の納付猶予制度、学生納付特例制度による納付猶予を受けた場合も同様)とされています。

免除を受けた月の翌年度から数えて3年度目以降は、免除を受けた当時の保険料より上乗せされた額での追納となりますが、10年あるため、時間的に余裕をもって納めることもできるといえます(【図表1】)。

65歳になると追納できない

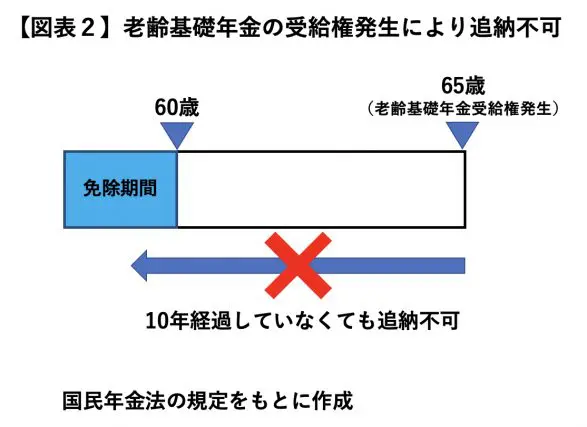

しかし、老齢基礎年金の受給権者になると、たとえ免除から10年以内であっても追納はできません。老齢基礎年金は65歳から受給できる年金ですので、受給のために必要な10年の資格期間を満たして65歳を迎えると、65歳で受給権が発生します。

しかし、例えば59歳のころなど60歳直前に免除を受けた保険料について、65歳になってからでは、たとえ59歳から10年たっていなくても追納できません(【図表2】)。

また、65歳になって老齢基礎年金を受けられるようになると、国民年金への任意加入による保険料納付もできません。老齢基礎年金が満額に足りない場合に満額にする、満額に近づけるための追納制度や任意加入制度ですが、65歳になると老齢基礎年金を増やすことができなくなります。

なお、65歳になる前に、老齢基礎年金を繰上げ受給する場合も、繰上げ請求によってその受給権者になり、追納も任意加入もできなくなります。

追納はいつまで可能か確認を

このように、必ずしも10年が追納可能期間ではありません。10年以内に納められると思い込むと追納の機会を逃し、年金額が少ないままとなる場合もあります。

追納を考えている場合は、各月の追納保険料の額だけでなく、追納が可能な時期、追納期限についても確認しておくことが大切です。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー