公的年金の繰下げ受給の「損益分岐点」は何歳?

受給開始年齢を遅らせることによって、将来、増額した年金を受け取ることができます。

本記事では、繰下げ受給は得なのか損なのか、得になるとしたら何歳以上まで繰り下げる必要があるのかについて解説します。

ファイナンシャルプランナー2級・AFP

公的年金の繰下げ受給とは

日本の公的年金制度は2階建ての構造となっています。20歳から60歳までの全ての人が加入する国民年金と、会社員や公務員が加入する厚生年金があり、厚生年金加入者は、国民年金に上乗せする形で加入します。

原則65歳から受給開始となる公的年金ですが、65歳で受け取らず、66歳以降75歳までの間で受給開始時期を繰り下げる制度が、「繰下げ受給」です。

老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)は、別々に繰り下げることができます。繰り下げた場合には、繰り下げた期間に応じて年金額が増額され、一生涯、増額した年金額を受け取ることができます。

増額率と損益分岐点

では、繰下げ受給した場合、何歳以上まで長生きすると損をしないのかを考えてみましょう。

増額率

まずは、繰下げ受給の「増額率」から見ていきます。増額率は、「繰り下げを申請した月数×0.7%」で求められます。

66歳まで「1年間繰り下げた場合」には「12ヶ月×0.7%=8.4%」の増額率です。同じように、70歳まで「5年間繰り下げた場合」には42%、75歳まで「10年間繰り下げた場合」には84%の増額率となります。

損益分岐点はどこか

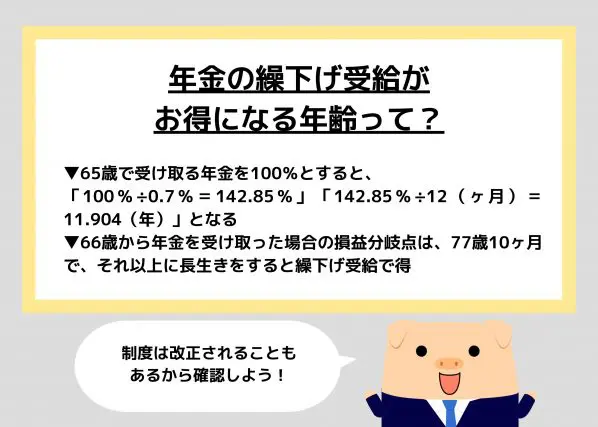

65歳で受け取る年金を100%とすると、「100%÷0.7%=142.85%」、「142.85%÷12(ヶ月)=11.904(年)」となります。

つまり、繰り下げ申請後の受給開始から、11年10ヶ月以上年金を受け取ると、繰下げ受給した方が得になるという計算になります。

具体例

国民年金の2022年度(月額)の年金額(満額)は、6万4816円です。また、厚生年金の夫婦2人分の標準的な年金額(平均標準報酬43.9万円で40年間就業した場合の厚生年金と2人分の国民年金)は、21万9593円です。

例えば、1年間繰り下げし、66歳で年金を受け取るとするとどうなるでしょうか。

国民年金の受給では、「77万7792円(年額)×増額率8.4%」で年間約6万5000円が増額されます。厚生年金の標準的な年金額で計算してみると、「263万5116円×8.4%」で年間約22万円が増額されます。

66歳から年金を受け取った場合の損益分岐点は、77歳10ヶ月で、それ以上に長生きをすると、繰下げ受給で得になるということになります。

また、5年間繰り下げし、70歳0ヶ月で年金を受け取る場合には、国民年金の受給では年間約32万円、厚生年金の標準的な年金額で約110万円の増額となります。そして、損益分岐点は81歳10ヶ月です。

さらに、10年間繰り越し、75歳0ヶ月で年金を受け取る場合には、国民年金の受給では年間約65万円、厚生年金の標準的な年金額で約221万円の増額です。損益分岐点は、86歳10ヶ月となります。

年金の受給額は個人によって異なるため、「ねんきん定期便」などを活用して事前にしっかり確認してみてください。

また、今回は2022年度の年金額をもとに計算していますが、年金額は毎年見直しされます。将来は、年金額がさらに引き下げられる可能性や、受給開始年齢が引き上げられる可能性もあります。その場合、「損益分岐点」も変わってくるため気をつけてください。

注意点

65歳以降も働いた(厚生年金に加入)場合、賃金と年金額に応じて年金額の一部または全部が支給停止される場合があります。このような場合の繰り下げ加算額は、支給停止されていた額を除いて計算されます。そのため、厚生年金を繰下げ受給する際には、受給額に影響が出ることがあるので注意が必要です。

厚生年金を繰下げ受給する際には、「加給年金」にも注意が必要です。

65歳未満の配偶者や18歳到達年度の末日までの間の子(または1級・2級の障害の状態にある20歳未満の子)がいる場合には、加給年金額が加算されます。配偶者が年下である場合や、就学中の子どもがいる場合には、繰下げ受給を選択することで、加給年金を受け取ることができなくなり、繰下げ受給による損益分岐点が遅くなる可能性があります。

まとめ

厚生労働省によると、日本人の平均寿命は男性で81.47歳、女性で87.57歳です。繰下げ受給の損益分岐点以上に長生きをする予定なら、年金の繰下げ受給を検討する価値があるでしょう。

1年、2年でも繰り下げるだけで、受給額は変わります。年金のみで豊かな老後を送ることは難しいかもしれませんが、人生100年時代、長く楽しく暮らすためには、少しでも多くの年金を受け取りたいものです。

年金の受給額は人それぞれ異なります。この機会にいろいろなパターンでシミュレーションし、自分自身に最も合う年金の受け取り方を考えてみてください。

出典

日本年金機構 年金の繰下げ受給

日本年金機構 令和4年4月分からの年金額等について

厚生労働省 令和3年簡易生命表の概況

執筆者:勝川みゆき

ファイナンシャルプランナー2級・AFP