「男性の平均寿命」からみる、年金をお得に受け取れる年齢って?

必ずしも65歳からスタートする必要はないので注意しましょう。この記事では、男性の平均寿命をベースにして、年金をお得に受け取れる年齢について説明します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金受給は繰り上げや繰り下げが可能

年金の受給が始まる年齢について、正しく把握しておく必要があります。65歳と認識されがちですが、それはあくまでも原則にすぎません。実際には、繰上げ受給と繰下げ受給の制度があるので、60~75歳の間で調整が可能となっています。

そう聞くと、60歳で早めに受け取ったほうが有利と思う人も多いでしょう。しかし、これらの制度には減額率と増額率が定められており、その影響で1ヶ月あたりの年金額が変化します。

具体的には、繰上げ受給の場合は0.4%もしくは0.5%ダウンし、繰下げ受給の場合は0.7%アップするのです。つまり、月額だけを見た場合、遅く受給をスタートするほど有利になります。

寿命を考慮して検討することが大事

年金の月額が増えるからといって、安易に繰下げ受給を選ぶのも良くありません。早く亡くなってしまった場合、受け取れる年金総額が少なくなってしまうからです。とはいえ、自分がどれだけ生きるのか正しく判断するのは難しいでしょう。

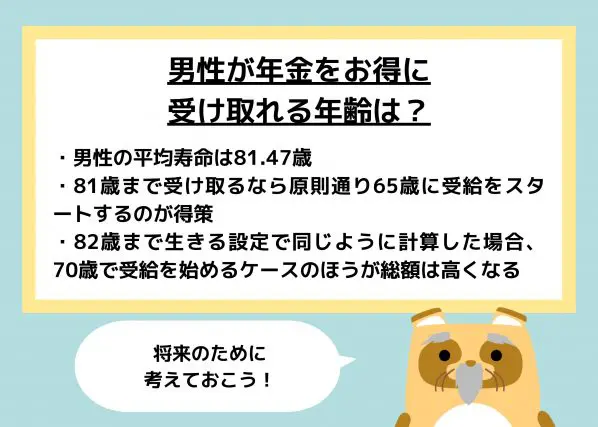

そこで役に立つのが、厚生労働省が提供している簡易生命表です。その令和3年版によると、男性の平均寿命は81.47歳となっています。もちろん、この数値は統計上のデータにすぎず、90歳を超えている人や70歳未満で亡くなる人もいるでしょう。

そのため、あくまでも参考に留める必要はありますが、81歳まで生きることを想定して計算してみると、自分が受け取れる総額を推定しやすくなります。

何歳で受給をスタートするべきか

令和4年度に年金を受給すると、満額の場合は年間約77万7800円になります。その基準のまま、寿命が81歳と仮定して考えてみましょう。まず、65歳から81歳まで16年間受け取った場合、総額はこの年額に16を乗じた約1244万4800円です。

一方、70歳まで受給を繰下げると42%の増額が発生します。1ヶ月あたりの増額率は0.7%にすぎませんが、65歳からの5年分、すなわち60ヶ月分だと、60倍してその比率になるのです。

増額なしの77万7800円を70歳から81歳まで11年間で受け取った場合、総額は約855万5800円しかありません。しかし、この増額率を計算に加えると、総額は約1214万900円になります。同様に75歳まで繰り下げると増額率は84%になりますが、81歳まで6年間しか受け取れないので総額は約858万6900円という結果です。

1ヶ月あたりの減額率が0.4%の場合、60歳まで繰り上げた人の減額率は、65歳までの5年分にあたる24%です。減額なしで81歳まで21年間受け取ると、総額は約1633万3800円になりますが、実際には約1241万3700円にダウンします。

以上の検証によると、81歳で亡くなる場合は、原則通り65歳に受給をスタートするのが得策です。なお、82歳まで生きる設定で同じように計算した場合、70歳で受給を始めるケースのほうが総額は高くなります。よって、平均寿命が81.47歳であることを踏まえるなら、65~70歳の間が最も得をしやすい開始のタイミングといえます。

自分ならではの最適なタイミングも検証してみよう!

年金に関して得をしたい場合、自分の寿命と受給開始の時期がポイントになります。前者に関しては平均値を参考にできますし、後者については繰り上げと繰り下げが可能です。

特に重要なのは年金の減額率と増額率であり、それらを考慮して計算すると、男性の場合は65~70歳の間に始めるのが無難だと分かります。現時点の健康状態などから、今後の寿命について考え、より具体的なシミュレーションをしてみると良いでしょう。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

日本年金機構 令和4年4月分からの年金額等について

厚生労働省 1 主な年齢の平均余命

厚生労働省 令和3年簡易生命表の概況

執筆者:FINANCIAL FIELD編集部