年金は全額が生活費にならない! 税金や保険料が引かれたら手元にいくら残る?

ただし、記載されている受給額がそのまま受け取れる金額ではないことに注意が必要です。実際には、税金や社会保険料が差し引かれるため、記載されている金額よりも少なくなります。

家族構成や年金以外の収入により異なりますが、差し引かれる金額の目安について、データをもとにご紹介します。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

年金にも負担はあるの? 年金受給額と受取額のちがい

日本の公的制度は、国の負担はあるものの、それぞれが能力に応じた負担をすることで成り立っています。収入がある場合には、個別事情を考慮したうえで、社会保険料や税金が発生します。

つまり、年金収入に対しても、給与収入と同様に支払いの必要があるのです。年金生活となり収入減少が予測されるなか、年金からの負担控除もあり、どれだけ生活を切り詰めればよいのか、と不安に思う方も多いようです。

あくまでも、前提は能力に応じた負担ですので、それほど不安に思う必要はありません。とは言え、限られた収入のなかで生活を維持するために、あらかじめ控除額の目安を知っておきたいものです。負担する税金、社会保険料についてそれぞれ確認してみましょう。

年金から差し引かれる所得税、住民税などの税金

■所得税

現役時代、給与に対して課税される所得税は、給与所得でしたが、公的年金の場合は、雑所得として、原則、支給される年金から差し引かれます。

具体的には、65歳以上で年金額(収入)が110万円以内(60歳未満は60万円以内)であれば、雑所得(所得金額)は0円です。110万円を超える場合でも、それぞれの事情を考慮した所得控除を差し引いた上で、所得金額に応じた税率で所得税が計算されます。

基礎控除(48万円)の適用をふまえると、158万円以下であれば非課税となり所得税の負担はありません。家族状況などにより税負担は人それぞれですが、さらに超えた分に対しては所得税の負担が発生します。

■住民税

所得税と同様に、年金額から一定の控除後の所得金額を基準に税額が決定します。ただし、納付は翌年になります。

前年の所得に対する住民税は、年金給付額が18万円(年額)を超える場合には、年金から差し引かれます(特別徴収)。18万円未満の場合や税額が年金から引ききれない場合には、郵送される納付書で直接納付(普通徴収)します。

年金から差し引かれる介護保険、公的医療保険などの社会保険料

■介護保険料

65歳以降の介護保険料は、自治体ごとに所得に応じて段階的に定められています。住民税と同様、年金が年額18万円を超える場合は特別徴収され、18万円未満の場合や年度の途中で65歳に達した場合などは普通徴収となります。

なお、介護保険には「扶養」の概念がありません。同じ世帯の夫婦でも1人ひとりが被保険者となり、保険料を負担する必要があります。

■国民健康保険料(75歳未満)・後期高齢者医療保険料(75歳以降)

国民健康保険の保険料は、所得に応じた「所得割額」、一人ひとりが負担する「均等割額」などで構成され、被保険者ごとに計算したうえで、世帯主が支払います。保険料は、自治体ごとに異なります。

75歳以降は、国民健康保険に代わって、すべての人が後期高齢者医療保険の被保険者となります。

なお、75歳未満は、国民健康保険のほか、退職前の勤務先の健康保険組合に任意継続被保険者となる場合や、家族の扶養として健康保険に加入するなど、いくつかの選択肢があり、それぞれ負担は異なります。

思っていたほど受け取れない年金

では、年金生活世帯の現状として、年金額と負担する税金や社会保険料の金額について、総務省発表の「家計調査(2021年)」(※1)をもとに見てみましょう。

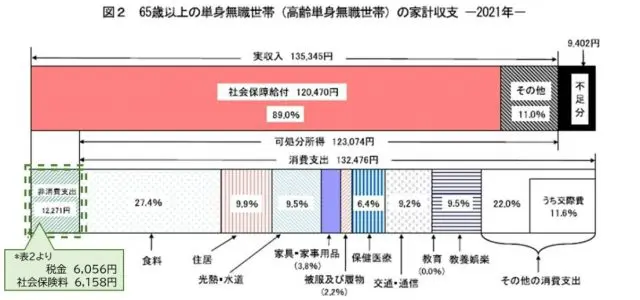

(1)65歳以上の単身世帯の場合

出典:総務省 家計調査報告〔家計収支編〕図2 表2より

(1)図より、上段の収入のうち、社会保障給付(年金受給額)12万470円に対し、下段の支出のうち、点線で囲った「非消費支出(税金・社会保険料など)」は1万2271円の負担となり、非消費支出は年金収入の約10%を占めています。

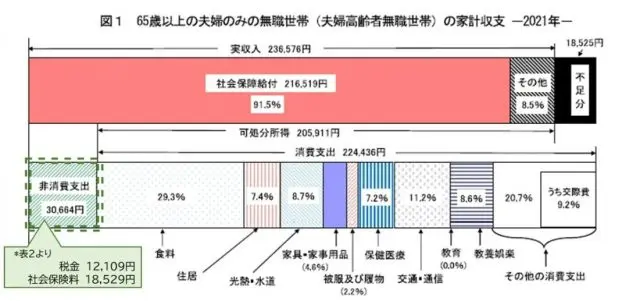

(2)65歳以上の夫婦のみ世帯の場合

出典:総務省 家計調査報告〔家計収支編〕図1 表2より

夫婦世帯では、(2)図より、2人の年金を合わせた収入は21万6519円、非消費支出は3万664円で負担率は約14%と高くなっています。

老齢厚生年金と老齢基礎年金を受給する男性の平均年金月額が14万6145円、老齢基礎年金の受給者の平均年金月額が5万6358円(※2)とすると、会社員であった夫と専業主婦であった妻の世帯の現状と推測できます。

2人分の社会保険料負担があることから負担率が高くなっており、また、日本の公的制度のしくみ上、収入が多くなるほど、負担額が多くなることも理解できます。負担する金額に目が行きがちですが、一方で生活費としての消費支出も当然ながら多くなることは押さえておきたいところです。

まとめ

退職後の生活を考えるうえで、「ねんきん定期便」などを参考に将来の年金額を事前に知ることは有効です。ただし、税金や社会保険料など非消費支出が発生することも前提として考えましょう。

家族構成や働き方により負担は異なりますが、記載されている受給額(見込額)からおおむね10%~15%(多めに)目安として控除後に、食費などの日常生活費、住まい関連、レジャー費などの支出について検討すると、より現実的なプランとなります。

出典

(※1)総務省 家計調査報告〔家計収支編〕 2021年(令和3年)平均結果の概要

(※2)厚生労働省年金局 令和2年度厚生年金保険・国民年金事業の概況

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士