「遺族年金を受け取れない場合」って?いざというときのために条件を確認しておこう!

ただし、遺族年金の受け取りにあたっては、死亡した被保険者の要件と遺族の対象範囲が決まっており、場合によっては遺族年金を受け取れないこともあるので注意が必要です。

この記事では、遺族年金の支給条件のポイントを解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

遺族年金の受給要件

死亡したときに遺族に支払われる年金には、遺族基礎年金と遺族厚生年金の2種類があります。死亡した被保険者の加入状況によって、いずれか、または両方の遺族年金が支給されます。

遺族基礎年金は、国民年金の被保険者が加入中、または被保険者であった60歳以上65歳未満の人(日本国内に住所を有する)が死亡した場合などに、遺族に年金が支給されます。ただし、いずれの場合においても死亡日の前日までに、保険料納付済期間が国民年金加入期間の3分の2以上あることが必要です。

会社員などの第2号被保険者の場合は、要件を満たせば遺族基礎年金に加えて、遺族厚生年金が支給されます。

遺族厚生年金では、厚生年金保険の被保険者が加入中、または厚生年金の被保険者期間に初診日がある病気やけがが原因でその日から5年以内に死亡したときなどに、遺族に年金が支給されます。こちらについても、遺族基礎年金と同様に死亡日の前日において、保険料納付済期間が国民年金加入期間の3分の2以上でなくてはなりません。

遺族年金を受け取れる遺族の範囲

遺族年金の支給には、被保険者の要件に加えて、対象となる遺族の範囲も決められています。遺族基礎年金と遺族厚生年金の共通点として、遺族年金を受け取れるのは死亡した被保険者に生計を維持されていた遺族です。

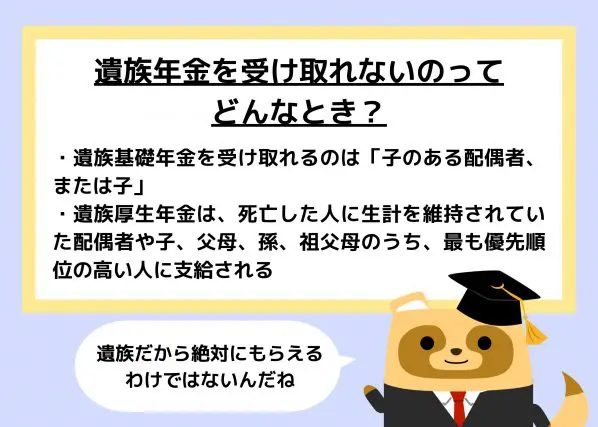

生計維持関係とは、死亡した人と生計を同じくしていることと年収要件(前年の収入が850万円未満であるなど)、いずれも満たす場合を指します。そのうえで、遺族基礎年金を受け取れるのは、「子のある配偶者、または子」です。

子とは、年金制度上の子を指し、18歳に達する年度の3月31日までにある人、または20歳未満で障害年金の障害等級1級または2級の状態にある人が該当します。つまり、子のない配偶者は支給対象になりません。

遺族厚生年金は、死亡した人に生計を維持されていた配偶者や子、父母、孫、祖父母のうち、最も優先順位の高い人に支給されます。優先されるのは、「子のある配偶者」や「子」ですが、子がいない場合には配偶者自身に支給され、この点が遺族基礎年金と大きく異なります。

夫や父母、祖父母については、被保険者の死亡時に55歳以上である人に限られます。妻には年齢要件はありませんが、子のいない30歳未満の妻が遺族厚生年金をもらえるのは5年間のみです。子や孫の年齢要件は、遺族基礎年金のケースと同様です。

遺族年金は被保険者の遺族ならもらえるとは限らない

遺族年金は非課税であり、残された遺族を支えてくれる強い味方です。

しかし、遺族基礎年金は子がいない配偶者はもらうことができず、子がいても制度上の子でなくなれば支給対象から外れます。また、自営業者などの第1号被保険者には、遺族厚生年金は支給されません。

将来何が起こるかは誰にも予測できないため、いざというときに備えて個人で生命保険に入っておくなど、自分や家族に合ったリスク管理も大切です。

出典

日本年金機構 遺族年金

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

日本年金機構 さ行 生計維持

国税庁 No.1605 遺族の方に支給される公的年金等

執筆者:FINANCIAL FIELD編集部