公的年金以外の年金って?「私的年金」の種類をあらためて確認

老後の生活を豊かにする資金計画を立てる上で、私的年金の加入の検討は重要な選択肢となります。

今回は、公的年金に上乗せして積み立て・運用する私的年金について解説します。

2級ファイナンシャル・プランニング技能士・証券外務員1種

私的年金とは? 公的年金との違い

現役世代が普段支払っている「年金の保険料」といってまず思い浮かべるのは、厚生年金保険料や国民年金保険料ではないでしょうか。この2つは、公的年金のための保険料です。

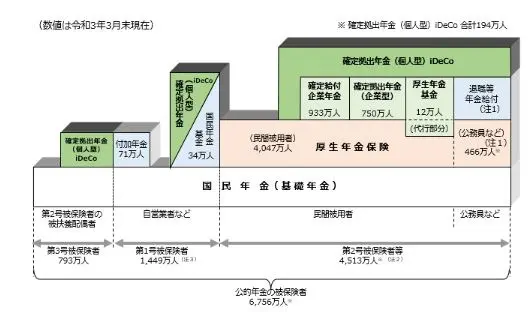

日本の年金制度は図表1の通り、3階建ての階層構造となっていて、基本的には1階と2階部分が公的年金にあたります。1階部分はすべての年金の基礎部分となる国民年金、その国民年金に上乗せされる2階部分が厚生年金です。

【図表1】

出典 企業年金連合会 企業年金制度

そして本記事で焦点を当てる私的年金は、基本的には厚生年金に上乗せして給付される3階部分に該当する年金制度です。

私的年金とは

私的年金は、公的年金と別に、民間企業や国が主体となって管理・運営する年金制度です。

以下の通り、給付方式によって確定拠出型と確定拠出型に、そして掛金の負担方法によって企業型と個人型に分けられます。

・加入期間に基づきあらかじめ給付額が決まっている「確定給付型」と、支払った掛金額と掛金運用の運用益の合計額がもらえる「確定拠出型」

・民間企業が従業員のために実施し掛金も企業が負担する「企業型」と、個人が各々(おのおの)の判断で加入し掛金を自己負担する「個人型」

私的年金の主な種類

主な私的年金として、確定拠出年金制度(DC)、確定給付企業年金制度(DB)、国民年金基金制度の3つが挙げられます。

運用成果で給付額が変わる確定拠出年金制度(DC)

確定拠出年金制度(DC)とは、「毎月拠出する掛金」と「拠出した掛金で運用する商品(投資信託や保険商品など)の運用益」の合計額で、最終的な給付額が決まる私的年金です。

企業が掛金を肩代わりして運用するのが「企業型確定拠出年金」、掛金の拠出や商品の運用がすべて個人に委ねられるのが「個人型確定拠出年金(いわゆるiDeCo)」となります。

運用成果によって給付額が増えたり、税制上の優遇措置が受けられたりするのがメリットです。しかし、運用状況によっては元本割れする可能性もあります。

給付額が見通しやすい確定給付企業年金制度(DB)

確定給付企業年金制度(DB)とは、企業側と従業員側の合意の下、運用成果などに関わらず給付金額が決まっている年金です。支払った保険料は、企業とは別の母体において管理・運用されます。

信託会社・生命保険会社と契約を結んで管理・運用を任せるのが「規約型確定給付企業年金」、母体企業とは別の法人格を持つ企業年金基金において管理・運用するのが「基金型確定給付企業年金」です。

将来的に安定した固定額が支給される反面、倒産すると受け取れない可能性があるなどのデメリットがあります。

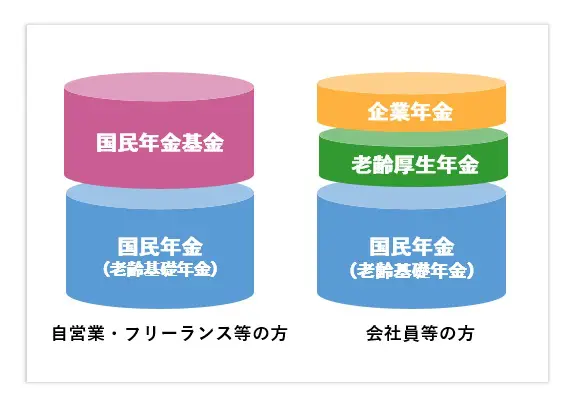

「自営業の厚生年金」ともいえる国民年金基金制度

国民年金基金制度とは、厚生年金に加入できない第1号被保険者を対象に、厚生年金のようなイメージで国民年金に上乗せできる年金です。私的年金ですが、実質は2階部分に相当することになります。

【図表2】

出典 国民年金基金連合会 国民年金基金とは?

国民年金基金の加入者は、3階部分である個人型確定拠出年金(iDeCo)にも加入できます。ただし、拠出できる金額は2つを合計して6万8000円までです。

私的年金は将来と現在の折り合いで検討を

私的年金を利用すれば、支払った保険料の分だけ所得控除できたり、将来的に受け取れる年金額を増やすことができたりといったメリットも享受できます。

とはいえ老後に私的年金を受け取るまでは、毎月支払う保険料や掛金の分だけ、手持ちのキャッシュを圧迫することになります。老後のためだからと無理をして、現在の生活を犠牲にしては本末転倒です。

加入する必要性の有無や設定する掛金については、現在の収入規模や今後起こりうるライフイベントについて考え合わせた上で、しっかりと検討することが大切です。また、今回紹介した以外にも個人年金保険といった年金に近い商品やサービスもあるので、チェックしてみましょう。

出典

厚生労働省 私的年金制度の概要(企業年金、個人年金)

厚生労働省私的年金ってどんな年金? 第2章 みんなの年金 わたしとみんなの年金ポータル

厚生労働省 公的年金制度はどのような仕組みなの?

日本年金機構 国民年金はどのような人が加入するのですか。

国民年金基金連合会 国民年金基金制度とは?

執筆者:棚田将史

2級ファイナンシャル・プランニング技能士・証券外務員1種