【年金】50代が将来受け取れる老齢年金はいくら?

10年前と比較しても年金受給額は減少している中で、この先どれくらいの年金が受け取れるのでしょうか。本記事では、50代が受け取れる年金額を紹介します。あくまでも目安での計算ですが、今後の生活費を把握する参考にしてください。

2級ファイナンシャルプランナー

50代が受け取れる年金額を解説

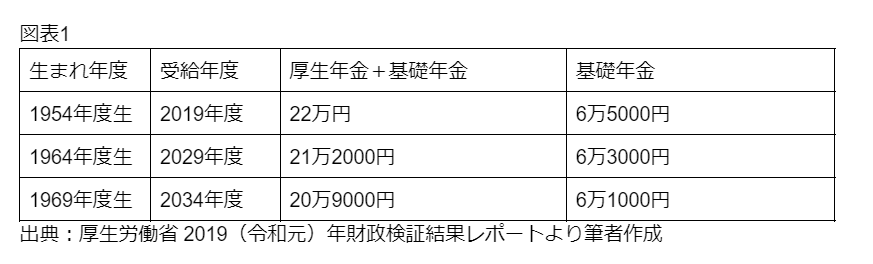

50代が年金を受け取れる年齢に達した場合の受給額(月額)は、図表1の通りです。

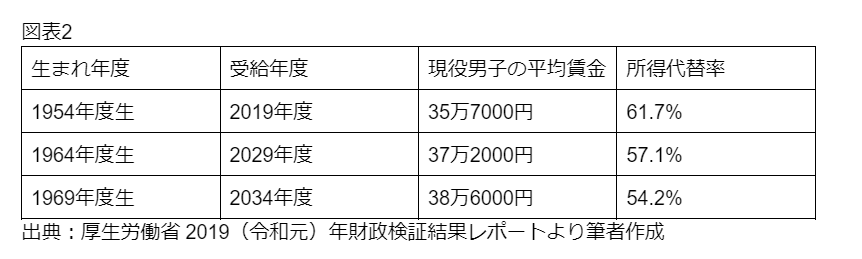

2022年現在68歳である1954年度生まれの人と比較すると、厚生年金と基礎年金を合わせても8000円から1万1000円少なくなります。金額ベースの増減で見ると減少を続けていますが、所得代替率でも同じ結果になりました。

所得代替率とは、年金受給額を現役世代の収入と比較した際の割合です。50代は所得代替率が5割を超えてくる見通しなので、年金をすでに受け取っている世代と比較しても、約6ポイントしか変わりません。とはいえ、受給額は今より少なくなるので、積極的に資産を増やす準備、もしくは資産を減らさない準備が必要になるといえるでしょう。

50代が年金受給前に気を付けたいこと

50代が年金を受給する前に確認しておきたい点は「国民年金の未納期間」です。20歳以上の学生は、国民年金への加入が任意だったので、未納期間がある人もいるかもしれません。もし未納のままの場合、老齢基礎年金の受給額が少なくなるので気を付けましょう。

国民年金を20歳から60歳まで40年間加入した場合、2022年4月時点で老齢基礎年金は満額で約6万5000円です。2年間未納している場合、老齢基礎年金の受給額は年間で約4万8000円少なくなります。

6万5000円×(38年÷40年)=約6万1000円

6万5000円-6万1000円=4000円

4000円×12ヶ月=4万8000円

この場合は、国民年金の任意加入制度を利用しましょう。任意加入制度とは、60歳までに老齢基礎年金が満額受給できない人が任意で国民年金に加入できる制度です。任意加入できる人の条件は、以下の通りになります。

●日本国内に住所を有する60歳以上65歳未満の人

●老齢基礎年金の繰上げ支給を受けていない人

●20歳以上60歳未満までの保険料の納付月数が40年未満の人

●厚生年金保険、共済組合等に加入していない人

●日本国籍を有しない人で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する人ではない人

●年金の受給資格期間を満たしていない65歳以上70歳未満の人

●外国に居住する日本人で、20歳以上65歳未満の人

以上から、50代は年金を受給する前に「国民年金の未納期間」がないか確認しておきましょう。

50代は年金の受給額に見通しを立てて不足分を補えるように対策しましょう

50代が受給できる年金額について解説しました。厚生労働省の資料によると、国民年金と厚生年金ともに、会社員の世帯で約8000円から1万1000円ほど受給額が少なくなる見通しです。積極的に資産を増やしていく準備を行いましょう。

また、50代は国民年金の受給額が満額支給になるかも併せて確認しておきましょう。老齢基礎年金の満額支給を受けるには、国民年金の加入期間が40年必要です。

もし加入期間が40年未満になる見通しなら、任意加入制度を利用して国民年金の継続を行うことも検討しましょう。状況をきちんと整理して、より良い老後生活を送るための対策をしっかり立ててください。

出典

厚生労働省 令和2年度厚生年金保険・国民年金事業の概況

厚生労働省 平成24年度厚生年金保険・国民年金事業の概況

厚生労働省 2019(令和元)年財政検証結果レポート

日本年金機構 令和4年4月分からの年金額等について

日本年金機構 任意加入制度

執筆者:川辺 拓也

2級ファイナンシャルプランナー