「会社員」と「自営業者」の年金額はどのくらい異なる? 実際の金額を算出

本記事では、会社員と自営業者の年金額について、具体的な金額を交えて比較、解説していきます。また、公的年金だけでは老後の生活を支え切れないという場合、不足額を埋める対策法としてどのような選択肢があるのかについても紹介します。

二級ファイナンシャルプランニング技能士

日本の年金制度とは

まずは、年金制度の基本を確認しましょう。

日本の年金制度は、2階建て構造となっています。日本国内に住む20歳以上60歳未満のすべての人に加入が義務付けられている国民年金の「1階部分」と、主に会社員や公務員が加入する厚生年金の「2階部分」で構成されています。

国民年金は、10年以上加入していれば原則65歳から受け取ることができ、満額受給の場合、月額約6万4800円です(令和4年4月分から)。厚生年金は、給与や賞与に応じて支払う保険料が変わり、その保険料の半分は会社が負担し、給与などが多いほど将来受け取れる年金額が増えます。厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給月額は約14万6100円となっています。

夫が会社員で妻が専業主婦の場合、夫が厚生年金に加入している第2号被保険者であり、妻が専業主婦で夫の扶養に入っていれば第3号被保険者となります。この場合、妻は個人として保険料を支払う必要がなくなります。

自営業の夫婦の場合、夫は国民年金に加入する第1号被保険者となります。妻は専業主婦であっても第3号被保険者ではなく第1号被保険者として保険料を支払わなければなりません。

会社員と自営業者の年金額はいくら?

それでは、会社員と自営業者の年金額を計算してみましょう。ここでは、厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」から「夫が会社員で妻が専業主婦」「夫婦共働き」「自営業の夫婦」のデータを用います。

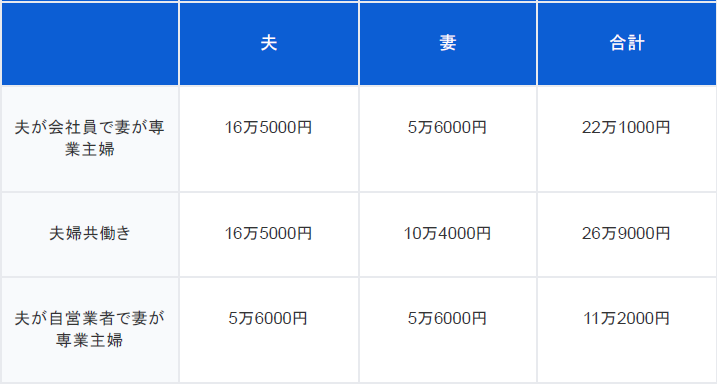

厚生年金の平均受給月額は、男性が16万4742円、女性が10万3808円、国民年金の平均受給月額は5万6358円となります。平均受給月額から計算すると図表1のようになります。

図表1

筆者作成

※1000円未満は四捨五入。実際の受給額は状況によって異なります。

生命保険文化センターの調査によると、老後夫婦2人で暮らすための最低日常生活費は平均22万1000円、ゆとりある老後生活費は平均36万1000円です。夫が会社員で厚生年金に加入している場合、どちらも最低日常生活費の平均額に達しています。しかし、夫が自営業者の場合、約11万円が足りない状態となるため、年金を増やす方法などを検討する必要があるでしょう。

例えば、年金を受け取り始める年齢を後ろ倒しにする「繰下げ受給」によって受給額を増額させる方法があります。「繰下げ受給」では、70歳から受け取れば42%の増額、75歳からになると84%の増額です。図表1を基にそれぞれ計算すると、図表2のようになります。

図表2

筆者作成

※1000円未満は四捨五入。実際の受給額は状況によって異なります。

年金を「繰下げ受給」することで、夫が厚生年金に加入している場合、ゆとりある老後生活費の平均額を超え、夫が自営業者の場合、最低日常生活費の平均額に近づけることができます。

公的年金以外で老後の年金を増やす方法としては、iDeCo(個人型確定拠出年金)に加入するなどがあります。iDeCoとは私的年金制度の一つで、自分で設定した掛金から、定期預金や保険商品、投資信託などの運用商品を選んで老後資金を準備する方法です。

まとめ

年金は老後の大切な収入源ですが、公的年金だけでは生活を支える最低限の金額や、豊かに暮らすことができる十分な金額に到達しない恐れがあります。しかし、公的年金の「繰下げ受給」を実践したり、iDeCoなどの私的年金を活用したりすることによって、不足幅を抑えたり、完全に補ったりすることができる可能性があります。本記事で紹介したポイントを踏まえ、将来的な年金の見込み受給額を確認し、老後をより豊かにするための工夫を検討してみましょう。

出典

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

厚生労働省 令和2年度厚生年金保険・国民年金事業の概況

生活保険文化センター 令和元年度生活保障に関する調査

厚生労働省 iDeCoの概要

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士