老後生活もこれで安泰? 厚生年金に厚みをもたせる「厚生年金基金」とは

国民金基金はテレビCMでの宣伝などの効果もあり、一定の認知度を獲得していますが、「厚生年金基金」はいかがでしょうか。国民年金基金と比較して、その存在感はほぼなくなったといえるではないでしょうか。

当記事では厚生年金基金の特徴や仕組みなどを紹介するとともに、厚生年金基金の現状にスポットライトをあてます。

AFP・2級ファイナンシャルプランニング技能士

厚生年金基金とは

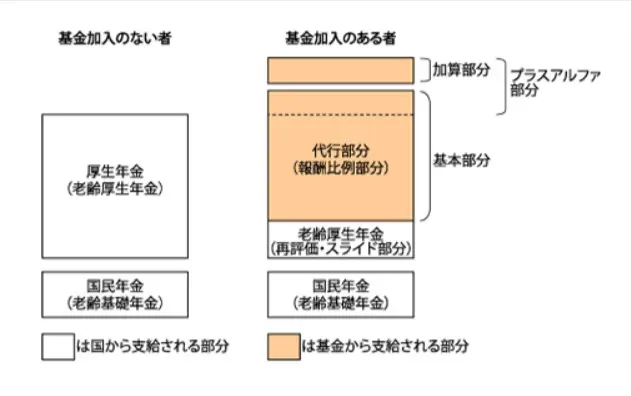

厚生年金基金の位置づけは、私的年金であり企業年金制度の一つです。公的年金の一階部分が国民年金、厚生年金が二階部分、そして厚生年金基金は三階部分にあたります。

厚生年金基金の特徴や仕組み

厚生年金基金と聞くと国が運営しているように受け止められがちですが、実際はそれぞれの基金が運用・管理しています。

【図表1】

| 設立形態 | 設立要件 | ||||

|---|---|---|---|---|---|

| 加入員の規模 | 加入員の同意 | 給付内容 | 認可 | ||

| 単独設立 | 企業が単独で設立するもの | 1000人以上 | 基金を設立しようとする事業所ごとに、加入員となるべき被保険者の2分の1以上の同意が必要

被保険者の3分の1以上で組織する労働組合があるときは、その労働組合の同意が必要 |

年金給付は、次の要件に合うように設計されていなければならない。

(1)代行給付の水準よりも高いこと (2)不当に差別的な取扱いをしないこと (3)年金財政が安定していること (4)終身年金の割合が一定以上あること |

基金は、厚生労働大臣の認可を受けたときに設立する認可に当たっては、

(1)給付の内容その他が基金制度の趣旨にそったものかどうか (2)長期間健全に運営される財政基盤があるかどうか (3)設立母体である企業が将来にわたって安定性をもっているかどうかについて、審査を行う |

| 連合設立 | 主力企業が設立して、2人以上が設立するもの

主力企業を除いた関連企業で設立するもの 特定の企業と資本系列にあるその関連グループで設立するもの |

1000人以上 | |||

| 総合設立 | 基金を設立しようとする企業に対し強力な指導統制力を有する組織母体又は当該企業で構成されている健康保険法(1922年法律第70号)に基づく健康保険組合があり、それらの運営状況が健全かつ良好であること。 | 5000人以上 | |||

出典:企業年金連合会 よくあるご質問 より筆者作成

【図表2】

出典:企業年金連合会 よくあるご質問

厚生年金の一部を代行し、企業の業務形態などに対応した形で独自のプラスアルファを給付するのが特徴です。

厚生年金基金の現状

厚生年金基金は年金の三階部分にあたるものとして、1966年に制度がスタートしました。ところが厚生年金基金の存在感も、最近ではすっかり失われたといえます。それは2014年に改正厚生年金保険法が施行され、公的年金の三階建てに該当する年金制度が大きく刷新されたからです。

厚生年金基金は年金の三階建て部分として期待されていましたが、バブル崩壊とともに運用がうまくいかなくなっていたことが問題視されていました。2014年の法改正により厚生年金基金のテコ入れが行われるようになり、一定の要件を満たせていない基金に対し厚生労働省が解散命令を発令できるようになりました。基金の解散後は経過措置をとりながら、確定拠出年金などに移管しています。

勤務先の会社で厚生年金の移行についての説明会が行われたという人も多いのではないでしょうか。

厚生年金基金のメリット

それでも、厚生年金基金の加入者がまだたくさんいるのが実態です。厚生年金基金の主なメリットを下記にまとめました。

保険料負担はなく厚生年金より多くの年金受給額がもらえる

厚生年金基金に加入した場合、一般的にはそれにともなう保険料負担はありません。しかしながら年金受給額は厚生年金だけの人よりも多くなります。

厚生年金基金の年金積立原資の受取方法が柔軟

公的年金の老齢給付と異なり一時金で受け取れることから、ライフスタイルや受取時の環境に応じて柔軟な年金の受取が選択できます。

一時金による場合

退職時に一時金で受給する場合、退職所得となります。退職金がある場合、それと合算したうえで退職所得を算出する必要があります。中途解約時における解約金は一時所得となる点は注意が必要です。納税額の算出方法が異なることから、納税負担の違いが生じることを覚えておきましょう。

年金受給による場合

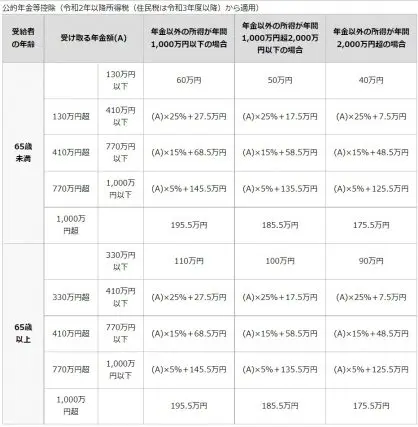

年金形式で受け取る場合、厚生年金基金による年金収入は雑所得に分類されます。公的年金等控除に該当するため、一定程度の税負担の緩和があります。

【図表3】

出典:企業年金連合会 公的年金等控除

厚生年金基金はiDeCoのような払戻し制限がない点もメリットといえるでしょう。

厚生年金基金のデメリット

厚生年金基金のデメリットを挙げるとすれば、iDeCoなどの投信積立と比較した場合の運用面の非力さです。

魅力的な年金制度の台頭

年金の三階建て部分に該当するものとして、iDeCoなど運用面や税制面で魅力があるものが出てきています。それにともない長期的な年金積立の運用は、iDeCoなどの活用が一般的になってきました。

長期分散積立投資で比較的安定的な運用が可能であり、税制優遇もあればiDeCoの活用が優先的になることは時代の流れともいえます。

今後は縮小・廃止の方向でありほぼ加入はできない

厚生年金基金に魅力を感じたとしても、存続している基金は数えるほどです。そのため、今から加入することは非常に難しいといえます。また年金裁定の手続き時に、受給漏れが無いよう確認することも重要になります。

厚生年金基金は法改正とともにその役目を終えようとしている

厚生年金基金は法改正や運用難の時代背景もあり、iDeCoなどに主役の座を譲ったとの見方もできます。

公的年金の三階部分の加入を検討する時は、縮小・廃止が予定されている厚生年金基金よりも、確定拠出年金や確定給付年金まで視野を広げて検討してみてはいかがでしょうか。

出典

企業年金連合会 よくあるご質問

企業年金連合会 公的年金控除

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士