「確定拠出年金制度」って対象者は誰になるの? 概要や限度額をチェック!

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

確定拠出年金とは

確定拠出年金とは、拠出した掛け金を運用し、その掛け金と運用益の合計額を将来年金や一時金として受け取れる制度です。運用する商品は企業や金融機関が指定する金融商品(投資信託や定期預金、保険商品など)の中から個人が自由に選択することができます。

国民年金や厚生年金といった国が運用する年金制度は公的年金といわれるのに対し、確定拠出年金制度は金融機関などが運営しており、個人が任意で加入するものであるため私的年金といわれています。

確定拠出年金の中でも、企業が従業員を対象に実施するものは特に企業型DCと呼ばれ、個人が自身の希望によって国民年金基金連合会に申し出て加入するものはiDeCoや個人型と呼ばれています。

確定拠出年金の掛け金は全額所得控除の対象です。運用によって得た利益は非課税になる上、給付金の受取時も税制面で優遇されます。その強力な節税効果から、最近では節税をしつつ老後資金を準備できる資産形成として人気を集めています。

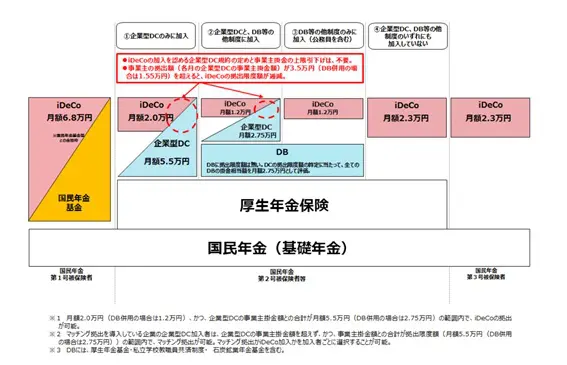

掛け金と限度額は?

企業型DCの場合、掛け金の拠出は規約によって事業主が定めた場合を除き、原則事業主が負担します。掛け金の限度額は、勤務先などの条件によって1万5500円から5万5000円になります。

また、iDeCoの場合、基本的に個人が全額掛け金を拠出します。拠出できる掛け金の金額は職業や勤務先によって1万2000円から最大で6万8000円となります。

なお、iDeCoは2022年10月の改正によって加入要件が緩和され、より多くの方が加入できるようになりました。

出典:厚生労働省 確定拠出年金の拠出限度額

受け取り方は?

企業型DCとiDeCoともに途中で脱退することはできず、給付金の受け取りも原則60歳以降となっています。そのため、現役中は受け取れないことを十分に理解して加入し、将来どのように受け取るかも考えておきましょう。

給付金は退職金のように一時金として、または毎月定額の形式で年金として受け取ることができます(企業型DCの場合は規約によって決まっている場合があります)。税制優遇を受けられる点に変わりはありませんが、どちらが有利であるかは個別の事情によって異なるため、受け取り方についてはよく考えておく必要があります。

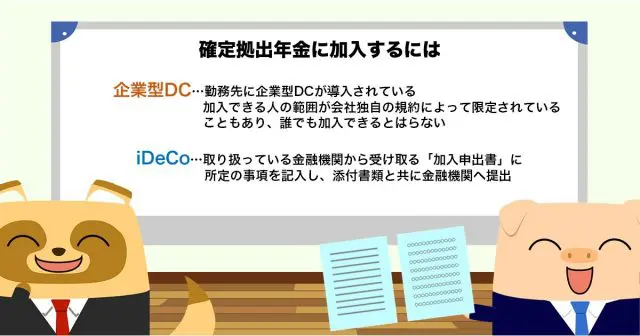

確定拠出年金に加入するにはどうしたらいい?

企業型DCに加入するには、そもそも勤務先に企業型DCが導入されていなければなりません。なお、企業型DCは加入できる人の範囲が会社独自の規約によって限定されていることもあり、誰でも加入できるとは限りません。

勤務先の企業型DCに加入できない、あるいは自営業者であるなどの場合はiDeCoに加入することになります。iDeCoへの加入は、取り扱っている金融機関から受け取る「加入申出書」に所定の事項を記入し、添付書類と共に金融機関へ提出して行います。

iDeCoは金融機関によって、手数料など条件が異なります。そのため、金融機関選びに失敗すると、同じ金額の掛け金を拠出し加入を続けても、最終的に年金として受け取れる金額が少なくなってしまうこともあります。

おすすめはSBI証券やマネックス証券といったネット証券会社での加入です。インターネット上でしか手続きはできませんが、コールセンターなどに相談しながら行えばさほど難しくはありません。

逆に実店舗を持つ金融機関においては、手数料が高い、運用における選択肢が狭いといった場合が多く、資産形成に有利とはいえません。iDeCoに加入するのであれば、できる限り複数の金融機関を比較し、自分にとって有利な金融機関を選ぶことをおすすめします。

加入者も加入検討中の方も、もう一度確定拠出年金について確認を

確定拠出年金は老後への備えとして優秀であり、多くの方に利用を検討していただきたい制度です。しかし、制度について理解していないまま加入してしまうと、掛け金を60歳まで引き出せず後悔することにもなりかねません。

既に加入している方も、まだ検討中という方も、いま一度、確定拠出年金の内容について確認し、制度について理解を深めておきましょう。

出典

厚生労働省 確定拠出年金制度の概要

厚生労働省 確定拠出年金の拠出限度額

iDeCo公式サイト 加入手続きについて

執筆者:柘植輝

行政書士