年金は「自分が積み立てたお金を返してもらうもの」とまだ思っている?それは間違いです

社会人になりたてのときに、先輩や上司から「われわれの年金分は稼いでくれよ!」といわれた経験がある方も多いはず。先輩・上司の言葉はあながち間違いではないのです。

仕送りに使われているならば、自分が納めた年金保険料はどのように扱われているのか疑問に思うのも当然です。ここでは、われわれが支払う年金保険料がどのように取り扱われているかについて解説します。

二級ファイナンシャルプランニング技能士

【経歴要約】

1983年兵庫県立宝塚西高校入学。野球部入部。高校3年生時生徒会長を務め、首席で卒業。

1986年同志社大学法学部法律学科入学。労働法専攻。大学時代は部員300名を擁するESSに在籍し、1回生時は英語弁論大会で関西3位に入る。3回生時はセクションリーダーを務める。英検準一級合格。ディベート・ディスカッションで英語本体と論理的思考を学ぶ。

卒業後、都市銀行入行。支店勤務を重ね、住宅ローン、カードローン業務に従事し、渉外担当に従事。証券外務員資格、FP2級資格を取得。

2008年には本店事務部門課長に就任。その後、新入社員研修講師を拝命、2012年には事務管理部門の責任者としてコンプライアンスオフィサー・内部管理責任者・衛生管理者2種資格を行使し金融機関の事務管理部門の中枢を務める。

特に、特殊業務である、相続トラブル 破産 不渡り 金融犯罪 口座不正利用 当局対応などに精通。警察、国税局、金融庁との交渉経験あり。

【保有資格】

英検準一級

証券外務員2種

FP2級

コンプライアンスオフィサー

証券外務員1種

内部管理責任者

衛生管理者2種

【スキルセット】

個人ファイナンシャルプラン

金融コンプライアンス全般(法令 規制関係 事故関係 個人情報保護)

【強みとエピソード】

ファイナンシャルプラン全般、金融商品の仕組み、口座不正利用や振込詐欺などの金融犯罪などのトピックをお伝えできればと思っております。

本店の管理職時代は日本を代表する大企業取引・全国一円からの苦情対応当局対応などユニークなエピソードを数多く抱えております。

また、ファイナンシャルプランナーと内部管理責任者の両資格を保有していることで『攻め』と『守り』の両側面からの見解を展開できるものと思っています。

●メガバンクの金融事務の実体験をもつファイナンシャルプランナー

●証券外務員一級の販売スキルと内部管理責任者としてのリスクマインドを持つフィナンシャルプランナー

●あらゆる相続案件の処理経験がある元メガバンカーのファイナンシャルプランナー

●当局対応などニッチな経験をもつファイナンシャルプランナー

年金の財政方式の仕組み

年金の財政方式は「積立方式」と「賦課方式」に分けられます。

自分が支払った年金保険料を将来自分が年金を受け取るために積み立てる方法を「積立方式」といいます。年金のための財源をそのときの保険料から賄う方式が「賦課方式」です。賦課という意味は「税金などを割り当てて負担させること」です。

積立方式

「積立方式」は、将来の自分のために、現役時代に積み立てておく方式です。海外ではシンガポールが「積立方式」を採用しています。シンガポールでは中央積立基金があり、国内で中心的な役割を果たしています。

わが国でも年金保険料で積み立てられた資金は実際には「年金積立金管理運用独立行政法人」で運用されています。

賦課方式

「賦課方式」とは、その時々の保険料収入を年金支給の財源にする方式です。上の世代の年金は、その時代の現役世代が納めた年金保険料から支払われるというわけです。

わが国の基本的な年金財政方式は「賦課方式」です。若い世代が、年齢が上の世代を順送りで支えるイメージから「世代間の支え合い」といわれています。

なぜ賦課方式が基本とされているのか

わが国の年金財政方式は「賦課方式」を基本とし、積立金も活用して少子化による保険料が減る可能性があるという賦課方式のデメリットを補っている制度です。「賦課制度」の特徴が、現在の日本経済にマッチしているために基本的な公的年金制度とされています。

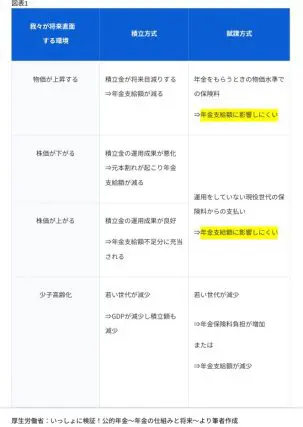

将来われわれが直面するかもしれない環境で、「積立方式」と「賦課方式」を比較します。まとめると図表1の通りです。

【図表1】

厚生労働省「いっしょに検証!公的年金~年金の仕組みと将来~」を基に筆者作成

「賦課方式」はそのときの経済状況に合った貨幣価値で支給されるので物価の影響は受けにくいといえます。今後、間違いなく訪れる少子高齢化社会において、「賦課方式」を基本に、積立金を補助的活用することは年金財政を守る上で重要です。

今後われわれに求められること

ここでは、年金財政の「積立方式」と「賦課方式」を解説しました。われわれが納めている年金保険料は、自分のためでなく、年金受給者への世代を超えての「仕送り」であることが分かりました。

公的年金制度には、老後の生活を支えるという大きな役割があります。高齢者世帯の収入の6割を公的年金が占めており、公的年金制度がなくなることはないでしょう。

しかし、少子高齢化の流れのために、年金財政の健全化維持が懸念されるようになりました。年金財政の健全性の検証も少なくとも5年ごとに行われています。現役世代が就労期間や年金加入期間を延長することや、年金受給世代が繰下げ支給を選択することは年金水準の確保に効果があるとの結論も公表されています。

わが国の年金財政の仕組みを理解し、現役世代と年金受給世代は今後の展開を注視していきたいものです。

出典

厚生労働省 いっしょに検証!公的年金~年金の仕組みと将来~

厚生労働省 将来の公的年金の財政見通し(財政検証)

執筆者:羽田直樹

二級ファイナンシャルプランニング技能士