公的年金は「老齢給付」だけではない! 障害・遺族給付も注目すべき理由を解説

しかしその公的年金ですが、老後に年金を受給できる老齢給付だけがすべてではありません。公的年金には障害給付や遺族給付があり、現役世代の万が一のための備えにもなっているのです。

当記事では公的年金が老齢給付だけでなく、障害給付や遺族給付も兼ね備えた総合保障の側面をもつことを解説します。

AFP・2級ファイナンシャルプランニング技能士

公的年金は老齢給付だけではない

公的年金は老後の年金受給を目的とする老齢給付が中心です。しかし公的年金の役割は、老齢給付だけではありません。現役世代の会社員などもその恩恵を受ける可能性があることを覚えておく必要があります。

現に公的年金の受給を受け、それに生活を支えられている現役会社員が数多く存在しています。それこそが公的年金の「障害給付」であり「遺族給付」なのです。公的年金は老後の生活を支えるだけのものにとどまらないことを覚えておきましょう。

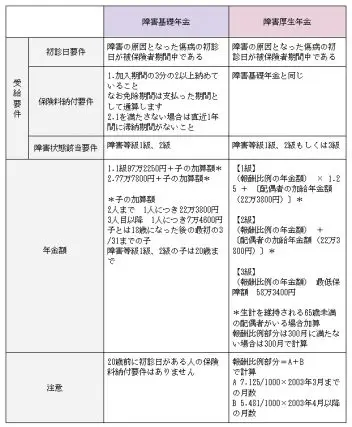

障害給付とは

病気やけがなどで仕事や生活に制限がかかったときに受け取れる年金で、現役世代の人も受給できます。障害給付は国民年金加入者の障害基礎年金と厚生年金加入者の障害厚生年金に分類されます。

図表1(2022年9月末日現在)

出典:日本年金機構 障害年金の制度、遺族年金 より著者作成

20歳前に初診日がある人に納付要件がないのは、国民年金は20歳前に保険料を支払えないからです。ここからも公的年金が国民のためのセーフティーネットになっていることがわかります。ただし公平性を保つために一定の所得制限があることに注意が必要です。

遺族給付とは

国民年金、厚生年金の被保険者が亡くなった時に、生計を維持されている人が受け取れる年金給付のことです。

図表2(2022年9月末日現在)

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 年金受給者 | 1.18歳未満の子がいる配偶者 2.18歳までの子(障害等級1級、2級の場合は20歳) |

1.妻(30歳未満で子がいない妻は5年間のみ) 2.未婚で18歳までの子、孫(傷害等級1級、2級の場合は20歳) 3.55歳以上の夫、父母、祖父母 受給優先順位 1.配偶者と子 2.父母 3.孫 4.祖父母 |

| 受給要件 | 次の者が亡くなった場合に遺族に支給

1.国民年金の被保険者 |

以下の者が亡くなった場合に遺族に支給

1.厚生年金の被保険者 |

| 保険料納付要件 | 1.死亡日が属する月の前々月までの被保険者期間について、3分の2以上を納付済み期間と免除期間を合算した期間を満たしていること

2.死亡日が属する月の前々月までの1年間に保険料の滞納がないこと |

1.死亡日が属する月の前々月までに国民年金の被保険者期間があるときは、当該被保険者期間に係る保険料納付済み期間と保険料免除期間とを合算した期間が当該被保険者期間の3分の2以上あること

2.死亡日が属する月の前々月までの1年間に保険料滞納期間がない |

| 年金額 | 1.配偶者と子1人 78万1700円+22万4900円=100万6600円 2.配偶者と子2人 3.配偶者と子3人 5.子2人 6.子3人 |

死亡した者の報酬比例部分の老齢厚生年金の4分の3に相当する額

1.短期要件(被保険者期間が300月以下) 報酬比例年金額×300/(総報酬前の月数+総報酬後の月数) 2.長期要件(受給資格期間が25年以上) 2003年3月以前の期間 |

| 注意 | 一定の要件を満たす場合、寡婦年金や死亡一時金の受給資格が生じることがあります。 | 年金額の算出において、年齢や条件によって中高齢寡婦加算や経過的寡婦加算に該当することがあります。 |

出典:日本年金機構 遺族年金 より著者作成

遺族基礎年金と遺族厚生年金は受給要件も年金額も大きく異なります。それは保険料の高さとして現れてきますが、保障が大きくなることで整理をする必要があります。

障害給付や遺族給付は生命保険の役割も担っている

障害給付や遺族給付からもわかるように、年金は老後に受け取るものだけにとどまりません。現役世代の保障を兼ね備えた総合保障としての別の顔を持ちあわせています。

公的年金が高い年金保険料と実際の給付額が見合っていないと感じる人もいるでしょう。その年金制度に対する根強い不信感を別の形で払しょくできないかと考えた時、公的年金制度に別の価値を見いだす必要性がでてきます。

働き盛りにけがや病気で生活が困窮しかねないとき、最低限の社会生活を送る上でのセーフティーネット機能があることを覚えておきましょう。それは自身を救うだけでなく家族など、周りの人たちをも救ってくれます。

公的年金は人生の包括的な総合保障でもある

公的年金は老齢給付だけではありません。障害給付と遺族給付があることを忘れがちになることもあるでしょう。しかし、これらがあることで安心して働け、平穏な生活を送れる側面もあります。

公的年金はシニア世代だけが恩恵を受けるものではなく、現役世代もまた総合保障として恩恵を受けているのです。このように公的年金制度になかなか価値を見いだせない人は、まずは公的年金が現役世代における最低限のセーフティーネットになっていることに価値を見いだしてみてはいかがでしょうか。公的年金に対する評価や考え方が少し変化するかもしれません。

出典

日本年金機構 障害年金の制度

日本年金機構 遺族年金

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士