【年金受給者必見!】税負担をやわらげる「公的年金等控除」を分かりやすく解説

本記事では定年退職後における公的年金受給における税の体系を、公的年金等控除に着目しながら解説していきます。

AFP・2級ファイナンシャルプランニング技能士

公的年金等控除は年金受給者の税金を安くする

公的年金による収入は雑所得と見なされます。通常、雑所得は収入から経費を差し引くことで割り出されますが、公的年金を受け取った場合は、公的年金収入から公的年金等控除を差し引くことで算出されます。

公的年金の受給においては、収入金額から公的年金等控除額を差し引いた額に5.105%を乗じた金額が源泉徴収された上で入金されます。

このように公的年金は、その収入全体に税率を掛けて算出するわけではありません。次の計算式のように、税率を掛ける前段階で、公的年金収入から公的年金等控除を差し引くことで公的年金等雑所得を算出するのです。

・公的年金等に係る雑所得=公的年金収入-公的年金等控除

公的年金収入しかない場合は、公的年金等に係る雑所得に税率をかけて税額を算出することになります。このように公的年金等控除は、雑所得を圧縮することで、税負担を緩和するという役割を担っています。

公的年金等に係る雑所得の算出例

年金を受け取り始めたとき、どれくらい税金を納めなくてはいけないのかが気になりますよね。

ここでは、公的年金収入以外に収入がないものと仮定し、公的年金を受け取った場合の所得税・住民税を各図表で示したデータを参照しながら、それぞれ算出します(※年金受給後の収入は年金収入だけとは限らないため、実際の計算方法は状況によって異なります。また、均等割は自治体によって異なります)

66歳 男性 公的年金収入340万円 他の所得無しの場合で他の所得控除が100万円の場合

1.公的年金等に係る雑所得を算出する

公的年金等に係る雑所得=340万円-(340万円×25%+27万5000円)=227万5000円

図表1 公的年金等控除(令和2年以降所得税(住民税は令和3年度以降))

出典 企業年金連合会 公的年金等控除(令和2年以降所得税(住民税は令和3年度以降)

2.算出された公的年金等に係る雑所得から他の所得控除の100万円を差し引く

227万5000円-100万円=127万5000円

3.所得税の税率を掛ける

127万5000円×5%=6万3750円

(※実際の金額は状況により異なります)

図表2 所得税の税率

出典 国税庁 No.2260 所得税の税率 計算方法・計算式

4.住民税の税率を掛ける

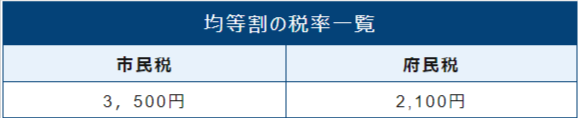

127万5000円×10%(所得割)+5600円(均等割)=133,100円

(※実際の金額は状況により異なります)

図表3 住民税の所得割の税率

出典 舞鶴市 市・府民税の税率の計算方法 所得割の税率

図表4 住民税の均等割の税率

出典 舞鶴市 市・府民税の税率の計算方法 均等割の税率

年金受給者の確定申告と確定申告不要制度

一定の金額を超える公的年金等や個人年金保険を受け取るときは、所得税及び復興特別所得税が源泉徴収されます。源泉徴収金額が多い場合、確定申告で清算することになります。

また、下記のいずれに該当する時は、確定申告が不要です。

1. 公的年金等(その全部が源泉徴収の対象となる場合に限ります。)の収入金額が400万円以下

2. 公的年金等に係る雑所得以外の所得金額が20万円以下

なお確定申告が不要な場合でも還付を受ける時は、確定申告が必要になるので注意が必要です。

まとめ

本記事で紹介した通り、公的年金等控除は、納税額を算定する前提となる雑所得を圧縮することで、税負担を緩和するという大切な役割を担っています。年金収入の状況や年齢に応じて具体的な控除額は異なるものの、年金生活を支える重要な制度と言えます。

特に、年金を受給していて、同時に確定申告が必要となる場合には、今回紹介したポイントをしっかり押さえておきましょう。

出典

国税庁 No.2260 所得税の税率

舞鶴市 市・府民税の税率、税額の計算方法

企業年金連合会 公的年金等控除

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士