【個人年金】は加入しない方がいい? 特徴とすすめられる人について解説

本記事では、個人年金保険が一体どんな保険で、どんな人にすすめられるか解説します。公的年金だけでは老後の生活資金に不安を感じている人は、対策のひとつになるかもしれないので、確認しておきましょう。

2級ファイナンシャル・プランニング技能士

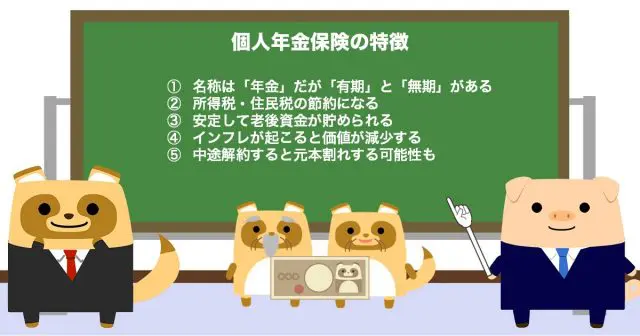

個人年金の特徴は?

公益財団法人生命保険文化センターによると、個人年金とは「契約時に定めた一定の年齢から年金が受け取れる。受け取る期間は、一定期間や一生涯にわたるものがある。年金受け取り開始前に被保険者が死亡した場合は、死亡給付金が受け取れる。」とあります。この基本原則を確認しつつ、個人年金保険の特徴を確認してみましょう。

(1)名称は「年金」だが「有期」と「無期」がある

国民年金や厚生年金といった公的年金は、被保険者が死亡するまでの間、保険の給付が続く「無期年金」です。一方で保険会社が販売する個人年金保険は、契約時に設定した年数だけ年金を受け取れる有期年金と、死亡するまでの期間受け取り続けられる無期年金があります。

(2)所得税・住民税の節約になる

個人年金保険の掛け金は、生命保険料控除の対象となるので、支払った保険料の分だけ所得控除を受けられ、税金を節約できます。ただし、個人年金を受け取る際には、雑所得として所得税・住民税の課税対象となる点だけは注意しておきましょう。

(3)安定して老後資金が貯められる

個人年金保険は口座振替やクレジットカードによる引き落としが利用できるので、ついつい浪費してしまう性格の人でも、自動的に積み立てられます。一度設定すると自動的に引き落とされるので、安定して老後資金を貯められるでしょう。

(4)インフレが起こると価値が減少する

個人年金保険は契約時に受取金額が確定するため、物の価値が上がるインフレ状態になると、相対的に積み立てている年金の価値が下がってしまいます。加入している個人年金の運用利率だけではなくインフレが加速した場合にも資産価値は影響を受けます。インフレに強い他の資産で対応するなど対処法を考えておきましょう。

(5)中途解約すると元本割れする可能性も

個人年金保険は、低解約返戻金型の商品を始めとして、中途解約すると元本を下回る額しか受け取れない場合があります。元本割れを起こさないためには、中途解約を起こさないよう生活資金を確保しておくことが大切です。

個人年金に加入するべき人は?

個人年金保険の特徴を解説してきました。節税になったり、安定して老後資金を貯められたりする一方で、インフレ時の価値減少や長期間の資産固定といったデメリットがあります。こういった特徴があることを前提に、どんな人に個人年金保険がすすめられるのか確認してみましょう。

(1)年金が不足する可能性があるが自分で貯蓄できない人

まずは、年金が不足する可能性があり、自分の意思では貯蓄できない人です。自営業者を例にすると、国民年金から月々6万4816円(令和4年度)の年金を受け取れますが、大人1人が1ヶ月生活するには不足してしまう金額でしょう。

不足分を補うためには、若いうちから貯蓄に励むことが有効ですが、つい散財してしまい、お金が貯められない人もいます。そういった人にとっては、自動で天引きされて年金が積み立てられる、「個人年金保険」がおすすめです。

(2)元本の減少に抵抗があり投資に手を出したくない人

次に、元本の減少に抵抗があり投資を始めたくない人です。老後資金の不足を解消するためには、株式や投資信託といった投資が有効です。

しかし、投資は元本割れを起こす可能性があるため、元本が減ってしまうことを嫌う人にとっては選択になりえないでしょう。個人年金保険なら、期待リターンは株式や投資信託より低いものの、元本が保証された状態で一定のリターンを受け取ることができます。

特徴を把握してから個人年金保険に加入を

個人年金保険の特徴や、どんな人におすすめなのか、という話題について解説しました。個人年金保険は自動で天引きされて半強制的に積み立てられていくので、安定して老後資金を貯めたい人にぴったりな商品です。一方で、期待リターンは株や投資信託に及ばない点には注意です。特徴を把握した上で、他の商品とも比べながら加入するようにしましょう。

出典

公益財団法人生命保険文化センター 個人年金保険

国税庁 No.1140 生命保険料控除

公益財団法人生命保険文化センター 個人年金保険の年金を受け取って所得税がかかるときの計算方法は?

日本年金機構 令和4年4月分からの年金額等について

執筆者:木元泰徳

2級ファイナンシャル・プランニング技能士