「国民年金」って結局何歳からの受給がお得なの? 受給開始年齢ごとに検証!

本記事では、国民年金は何歳からの受給がお得なのかを解説します。受給開始年齢ごとの受給額などを紹介するので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

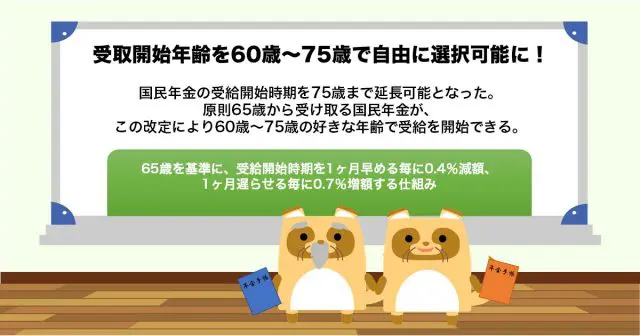

受取開始年齢を60歳~75歳で自由に選択可能に!

2022年4月より、国民年金の受給開始時期を75歳まで延長可能になりました。原則65歳から受け取る国民年金ですが、この改定により60歳~75歳の好きな年齢で受給を開始できます。

65歳を基準に、受給開始時期を1ヶ月早めるごとに0.4%減額、1ヶ月遅らせるごとに0.7%増額する仕組みです。75歳まで受給を遅らせた場合、65歳から受給する場合と比べて年間受給額が84%も増加します。

受給額の推移

国民年金保険料を20歳~60歳で満額納付した際の、65歳からの年間年金額推移は図表1の通りです。

図表1

| 年度 | 国民年金年間受給額 |

|---|---|

| 平成29年度 | 77万9300円 |

| 平成30年度 | 77万9300円 |

| 令和元年度 | 78万100円 |

| 令和2年度 | 78万1700円 |

| 令和3年度 | 78万900円 |

| 令和4年度 | 77万7792円 |

筆者作成

多少の変動はありますが、78万円前後で推移しています。

受給開始年齢ごとの受給額

将来もらえる年金は減額されるとの予測もありますが、ひとまず65歳から受け取る年間受給額を78万円と仮定して、受給開始年齢ごとの年間受給額を計算してみます。減額増額率と年間受給額は図表2の通りです。

図表2

| 受給開始年齢 | 受給率 | 年間受給金額目安 |

|---|---|---|

| 60歳 | 76.0% | 59万2800円 |

| 61歳 | 80.8% | 63万240円 |

| 62歳 | 85.6% | 66万7680円 |

| 63歳 | 90.4% | 70万5120円 |

| 64歳 | 95.2% | 74万2560円 |

| 65歳 | 100% | 78万円 |

| 66歳 | 108.4% | 84万5520円 |

| 67歳 | 116.8% | 91万1040円 |

| 68歳 | 125.2% | 97万6560円 |

| 69歳 | 133.6% | 104万2080円 |

| 70歳 | 142.0% | 110万7600円 |

| 71歳 | 150.4% | 117万3120円 |

| 72歳 | 158.8% | 123万8640円 |

| 73歳 | 167.2% | 130万4160円 |

| 74歳 | 175.6% | 136万9680円 |

| 75歳 | 184.0% | 143万5200円 |

筆者作成

75歳からの受給開始であれば月額約12万円が受給できますので、生活費の大部分を国民年金で賄える方もいるかもしれません。

寿命ごとの総額年金受給額

次に、寿命ごとの総年金受給額をシミュレーションします。シミュレーション結果は図表3の通りです。

図表3

| 受給開始年齢 | 75歳で死亡 | 85歳で死亡 | 95歳で死亡 |

|---|---|---|---|

| 60歳 | 約889万 | 約1482万 | 約2075万 |

| 62歳 | 約868万 | 約1536万 | 約2203万 |

| 64歳 | 約817万 | 約1559万 | 約2302万 |

| 66歳 | 約761万 | 約1606万 | 約2452万 |

| 68歳 | 約684万 | 約1660万 | 約2637万 |

| 70歳 | 約554万 | 約1661万 | 約2769万 |

| 72歳 | 約372万 | 約1610万 | 約2849万 |

| 75歳 | 0万円 | 約1435万 | 約2870万 |

筆者作成

95歳まで長生きすれば、受給開始年齢を遅くしていた方が総受給額は大きくなります。何歳まで生きるかは事前に分かりませんが、年金受給開始時期を遅らせることで長生きへのリスクに備えることが可能です。

老後生活の計画を立てよう

年金の受給開始時期や受給額、何歳まで働くのか、老後をどのようにして過ごすのかによって必要な資金は変動します。充実した老後が送れるよう、若いうちから計画を立てましょう。

出典

小田原市 老齢基礎年金の金額を教えてほしい(過去の年金額も教えてほしい)。

執筆者:FINANCIAL FIELD編集部