年額約39万円の公的年金が上乗せでもらえるかも? 加給年金額とは?

その公的年金には加給年金額という上乗せの年金があります。加給年金額は年の差夫婦ほど有利であるということを耳にされる方も多いようで、実際の相談現場でもたびたびご質問が出てきます。

そもそも加給年金額とはどのような年金なのでしょうか? 誰でももらえるものなのでしょうか?

そこで今回は加給年金額についてお話をしようと思います。

お金と投資の知っトク研究所、それがマネラボです!

家計管理、マイホーム、株、不動産、外貨投資・FX、お金について学びたい、知りたいと思った時に役立つ話題が満載のWEBメディアです。

公的年金に上乗せされる加給年金額とは?

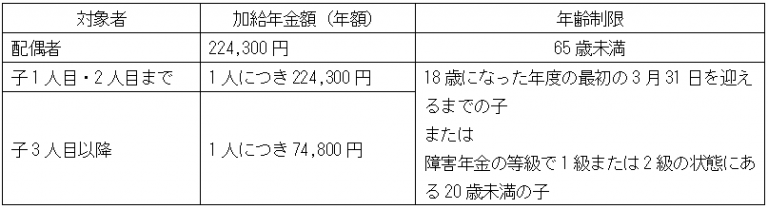

原則、厚生年金保険と共済組合等の加入期間を合わせて20年以上ある方(仮に夫でAさんとします)が65歳になった時、一定の条件を満たした年下の配偶者(ここでは妻とします)や子がいる場合、夫のAさんが65歳以降にもらえる公的年金には加給年金額という年金が上乗せされます。加給年金額には配偶者に関するものと子に関するものがあり、金額は以下の通りです。

※2017年度の金額

※老齢年金に加算される配偶者の加給年金額には本人の生年月日に応じて特別加算があります。

※本文では一般的な例でお話をしています。公的年金は生年月日、家族構成、所得など色々と細かい条件がありますので、詳しくはお近くの年金事務所までお問い合わせください。

加給年金額は上乗せでお金がもらえるので、もらえるものならばもらいたいと思われる方も多いでしょうが、残念ながら誰でももらえるものではありません。

まず、加給年金額がもらえる方の条件としては、原則として厚生年金保険と共済組合等の加入期間を合わせて20年以上ある方になります。

したがって、厚生年金保険や共済組合等に加入しない自営業やフリーランサーなどの方は、加給年金額をもらえるための年数が足りない、ということもしばしばあります。もちろん年数が足りないと加給年金額はもらえません。

また、配偶者(ここではAさんの妻)や子には年齢や所得などの条件があります。年齢の条件は先ほどの表の通りです。所得の条件は年収で850万円未満または所得で655万5千円未満となっています。

よほど稼ぎのよい配偶者(ここでいうとAさんの妻)や子でなければ、所得の条件でひっかかってしまうということは少ないでしょう。加給年金額に関しては、夫が65歳になった時に条件を満たした年下の妻がおり、子どもはすでに成人している、というパターンが多いです。

その場合、夫に配偶者の加給年金額 年額約39万円が加算されることになります(2017年度の金額。配偶者の加給年金額224,300円に夫の生年月日に応じた特別加算の165,500円を足しています)。

年の差夫婦ほど加給年金額は長くもらえる

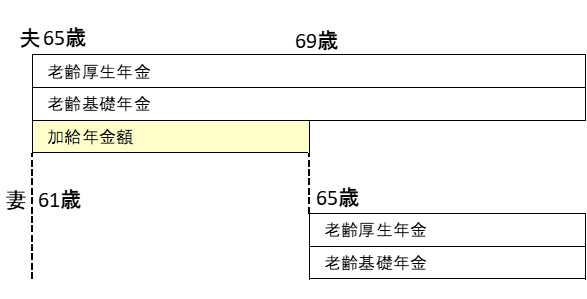

加給年金額が支給される場合のイメージをお持ちいただくため、一般的なモデルケースを図にしてみました。なお、子どもはすでに成人しているものとします。

※夫は1963年5生まれ。大学卒業後、会社員として働き20年以上厚生年金保険に加入してきた。

※妻は1967年7月生まれ。短大卒業後、5年間会社員をした後、結婚し退職。その後は夫の扶養家族として国民年金の第3号被保険者になった。

※妻は1966年4月2日以降生まれなので、振替加算はつきません。

厚生年金保険に20年以上加入してきた夫が65歳になった時、年下の妻がいるので、夫の年金には加給年金額が加算されます。モデルケースの場合、加給年金額は妻が65歳になるまでの約4年間支給されることになります。

なお、モデルケースでは夫が年上、妻が年下としましたが、夫と妻の立場を入れ替えても加給年金額は支給されます。

つまり、妻が年上で20年以上厚生年金保険に加入し、年下の夫がいる場合、条件を満たせば妻に加給年金額が加算されます。

加給年金額は年下の配偶者(モデルケースでいうと妻)が65歳になるまで加算されることになるので、年の差夫婦ほど長くもらえることになます。

もし配偶者が10歳年下だったら10年間加給年金額が加算されることになります。実際の相談現場でも「いや~かなり年下の奥さんをもらえばよかったな。

そうすればもっと長く加給年金額がもらえたのに」などと半分冗談ですがそうおっしゃるご相談者も中にはいらっしゃいます。確かに配偶者が年下であればあるほど加給年金額は長くもらえます。

しかし、年下の配偶者がいらっしゃる方は、将来の意外な出費についてもちょっと覚えておいていただきたいことがあるのです。

年の差夫婦に潜む意外な出費とは?

条件を満たせば、年の差夫婦であればあるほど加給年金額は長くもらうことができます。

しかし、年下の配偶者がいらっしゃるご家庭の中には、将来、国民年金の保険料を納めることになってしまうケースもよくあります。

以前にお話ししましたが、年下の配偶者が専業主婦(専業主夫)などの場合、国民年金の第3号被保険者から第1号被保険者に切り替わってしまうというケースです。

詳しくは「年の差夫婦は要注意! 国民年金3号制度の落とし穴」に書いてあります。(※可能ならば以前の記事のリンクを張っていただけると幸いです)

それでは、一体どのくらいの出費が発生してしまうのか? 国民年金の保険料を計算してみましょう。

国民年金保険料は1カ月当たり16,490円です(2017年度の金額)。1年間分にすると16,490円×12カ月=197,880円になります。夫婦の年の差が大きければ大きいほど、国民年金の保険料支払い期間も長くなってしまいます。

年の差夫婦の場合、確かに加給年金額は長くもらえることになりますが、加給年金額の半分くらいを配偶者の国民年金保険料の支払いに充てることになる、というケースもあるのです。

加給年金額が加算される方の場合、加給年金額の金額込みで当面の生活設計を立ててしまう方もいらっしゃるのですが、そのような方はちょっとご注意です。加給年金額はいつまでももらえるものではありません。

将来、年下の配偶者の国民年金保険料の支払いが発生してしまうこともあります。以上のことを念頭に置いていただき、無理なく生活できるような生活設計を立てていただければと思います。

TEXT:マネラボ お金と投資の知っトク研究所

浜田裕也(はまだ ひろや)

社会保険労務士、ファイナンシャルプランナー。