年金は結局何歳で受け取るのが「お得」?実際何歳から受け取る人が多いの?

この記事では、「繰上げ受給」と「繰下げ受給」の増減率や、どちらを選んだ方が受け取れる年金総額で得をするのかについて解説し、繰り上げや繰り下げを行っている人の割合を、データを基に紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の「繰上げ」、「繰下げ」とは

公的年金の老齢基礎年金と老齢厚生年金は、65歳の受給開始を60歳以降に繰り上げたり、75歳まで繰り下げたりすることが可能です。「繰上げ」を行うと受給額が減額され、「繰下げ」を行うと受給額は増額されます。繰上げ受給による減額率は、1ヶ月早めるごとに0.4%(1962年4月1日以前生まれの人は0.5%)です。

例えば、5年繰り上げて60歳から受給すると年金額は生涯にわたって24%減額(1962年4月1日以前生まれの人は30%減額)されます。繰下げ受給による増額率は、1ヶ月遅らせるごとに0.7%増額です。5年繰り下げて70歳から受給すると42%増額、10年繰り下げて75歳から受給すると84%増額になります。1952年4月1日以前生まれの人は70歳までしか繰り下げできません。

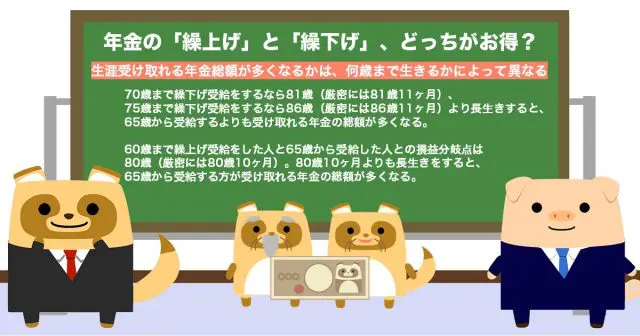

年金の「繰上げ」と「繰下げ」、どっちがお得?

「繰上げ」と「繰下げ」のどちらを選んだ方が、生涯受け取れる年金総額が多くなるかは、何歳まで生きるかによって異なります。年金を65歳から受給した人と70歳に繰り下げて受給した人の損益分岐点は81歳、75歳に繰り下げて受給した人の損益分岐点は86歳です。

つまり、70歳まで繰下げ受給をするなら81歳(厳密には81歳11ヶ月)、75歳まで繰下げ受給をするなら86歳(厳密には86歳11ヶ月)より長生きすると、65歳から受給するよりも受け取れる年金の総額が多くなります。

60歳まで繰上げ受給をした人と65歳から受給した人との損益分岐点は80歳(厳密には80歳10ヶ月)です。80歳10ヶ月よりも長生きをすると、65歳から受給する方が受け取れる年金の総額が多くなります。

年金の繰上げ、繰下げ、みんなはどうしてる?

実際にはどれぐらいの人が年金受給開始時期の「繰上げ」や「繰下げ」を行っているのでしょうか。

厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」の「国民年金受給権者の繰上げ・繰下げ受給状況の推移」によると、令和2年度時点で繰り上げを行っている人は全体の11.7%、繰り下げを行っている人は全体の1.6%で、65歳で受け取りを開始している人は全体の86.7%です。繰り上げを行う人は年々減っており、平成28年度には全体の14.5%だった受給率は令和2年度には11.7%になっています。

また、同調査の「厚生年金保険(第1号)新法厚生年金保険(老齢厚生年金)受給権者の繰上げ・繰下げ受給状況の推移」によると、令和2年度末時点の受給権者約2727万人のうち、繰上げ受給者は0.5%に当たる約12.8万人で、繰下げ受給者は1%の約26.8万人、本来の65歳で受け取りを開始している人は全体の98.5%です。

国民年金、厚生年金のいずれも繰上げ受給や繰下げ受給を行う人は少数派で、65歳で受給を開始している人がほとんどであることが分かります。

損益分岐点を目安に収入や体調で判断を

実際には繰上げや繰下げを行っている人は少なく、65歳で受給を開始している人が多いということです。繰り上げと繰り下げのどちらが得になるか、損益分岐点を算出することはできますが、人の寿命は誰も知ることができません。損益分岐点を目安に、将来的に得ることができる年金以外の収入や受け取る人の体調面を考慮して、繰上げや繰下げを検討するとよいでしょう。

出典

厚生労働省年金局 令和2年度厚生年金保険・国民年金事業の概況

執筆者 : FINANCIAL FIELD編集部