国民年金基金はメリットいっぱい? 国民年金基金を分かりやすく解説

将来の年金額を増やす手段はたくさんありますが、国民年金加入者だからこそ利用できる制度の1つが、国民年金基金です。本記事では、国民年金基金の加入メリットを分かりやすく解説します。

AFP・2級ファイナンシャルプランニング技能士

国民年金基金とは

国民年金基金は、自営業者やフリーランスの方などを対象に、老後の所得保障の充実を図ることを目的として、1991年5月に創設されました。

国民年金基金は国民年金法の規定に基づく公的な年金として、厚生年金加入者と国民年金加入者の老後所得格差の解消に大きな期待が寄せられています。

国民年金基金の仕組みは、図表1のとおりです。

【図表1】

出典:全国国民年金基金 国民年金基金とは 年金制度の解説図

図表1で分かるように、国民年金基金の加入により、将来もらえる公的な年金が2階建ての構造になりました。加入することで掛け金を納める代わりに、将来受け取れる年金受給額が増加する仕組みです。

国民年金基金の仕組みと特長

国民年金基金が、自営業者やフリーランスといった国民年金加入者にとって、老後資金準備の頼もしい存在になっているのは、次のような仕組みや魅力があるからです。

柔軟なプラン選択ができる

国民年金基金は、現在の所得状況や将来のライフスタイルに応じて、さまざまなプランの中から選択できます。

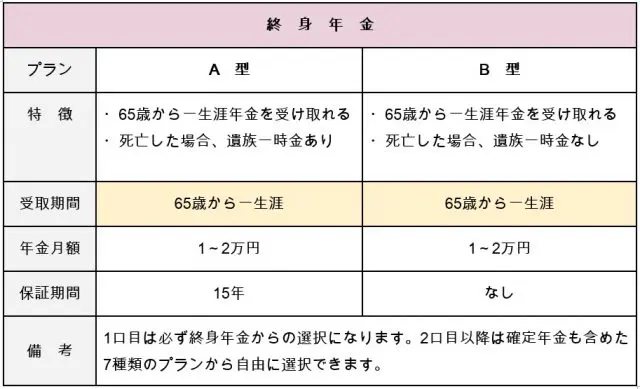

【図表2】

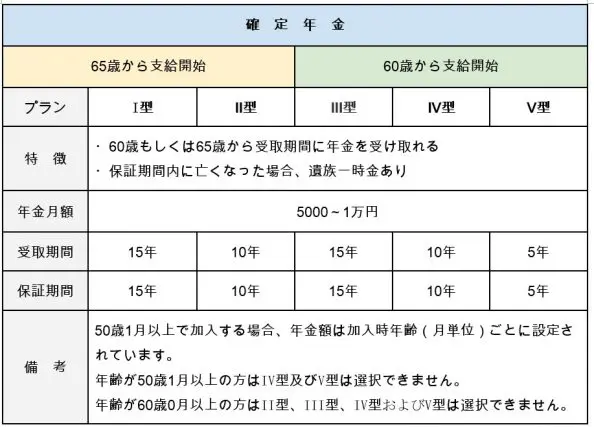

【図表3】

出典 全国国民年金基金 国民年金基金とは 7種類からお選びいただけます より筆者作成

図表2、3のとおり、選択できる国民年金基金のプランは7つあります。国民年金基金は、加入後のプラン変更や掛け金額の増額変更が可能なことから、自営業者やフリーランスの多岐にわたるニーズに柔軟に対応できます。

掛け金額、年金額が一定

国民年金基金の掛け金額は、加入時から払込期間終了まで変わることなく一定です。途中における口数の増減変更もすることができます。

税制優遇が受けられる

国民年金基金の掛け金は、社会保険料控除の対象です。老後の資金準備に向けた積立掛金が所得控除となるので、税制面で大きなメリットになります。

なお、国民年金基金の上限額は月額6万8000円(年間81万6000円)となり、全額が社会保険料控除の対象です。

遺族に対する保障になる

万が一、国民年金基金の加入者が亡くなった場合、遺族一時金が支給されます。

国民年金基金の終身年金A型と、すべての確定年金のプランには保証期間があります。保証期間内に加入者が亡くなった場合、死亡時に生計を同じくしていた加入者遺族は、遺族一時金の受け取りが可能です。

遺族一時金が受け取れる遺族の順位は次のとおりです。

1.配偶者

2.子

3.父母

4.孫

5.祖父母

6.兄弟姉妹

なお、遺族一時金は非課税となります。

国民年金基金加入の注意点

国民年金基金の掛け金上限額はiDeCoの掛け金額との合算になるため、iDeCoとの兼ね合いを考えなくてはなりません。

国民年金基金は年金額が一定なのに対し、iDeCoは国内外の株式や債券などリスク資産で運用することから、少なからず損失が生じる恐れがあります。

安定的な年金受給額を確保できる国民年金基金と、運用をして大きく資産を増やすことを目指すideCoとの併用は、老後のライフプランを立てる上で非常に大事です。両制度を併用する場合、税制面や制度面をしっかり理解してから加入することをおすすめします。

また、国民年金基金は国民年金の2階建て部分にあたるとはいえ、厚生年金の2階建て部分と同じという位置づけにはなりません。

国民年金基金はあくまで国民年金の付加的なものにすぎないため、将来考えられる年金受給不足額のすべてを解決できるものではない、ということを頭に入れておきましょう。

まとめ

国民年金は厚生年金よりも年金受給額が少ないのが一般的です。

しかし国民年金基金に加入すれば、それを補うメリットが生じます。それは、iDeCoや国民年金基金の非課税限度枠が会社員などより大きい点です。

国民年金基金への加入はiDeCoとバランスを取りながら節税効果を生かし、老後の生活資金の準備をしていくことが理想的といえるでしょう。

出典

全国国民年金基金 国民年金基金とは

全国国民年金基金 遺族一時金

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士