老後も働きたい! でも年金の受給ってどうなるの?(1) 働いて年金がカットされる仕組み

第1回目の今回では、働くことによる年金の調整について、その制度のポイントについて確認します。

次回・第2回目では具体的に、自営業・フリーランスでこれまでどおりの収入がある方、勤めてきた企業で嘱託社員としてこれまでより少ない収入で働く方、定年退職後アルバイト等で1日3~4時間・週に3日程度働く方を例に挙げながら、働き方と年金受給について見ることとします。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

働くと年金がカット! 在職老齢年金制度

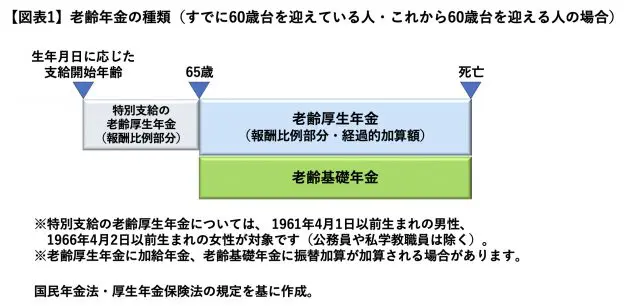

老齢年金は、生年月日によって受けられる60歳台前半の特別支給の老齢厚生年金、65歳から受けられる老齢基礎年金、老齢厚生年金があります(【図表1】)。年金を受給できるようになってから働くと収入によっては年金がカットされることがありますが、その年金の調整についてはルールがあります。

60歳台前半、65歳以降それぞれについて、働いて厚生年金被保険者となると、在職老齢年金制度によって受給する年金が調整の対象となります。

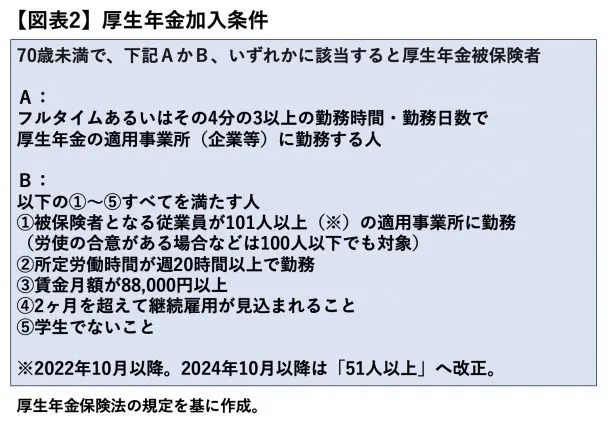

厚生年金被保険者でない場合はその対象となりませんが、まず、被保険者として厚生年金に加入する条件は【図表2】のとおりとなっています。年金が受け取れるようになってから引き続き正社員として働き続ける人はもちろん、嘱託社員、アルバイトでも要件を満たせば加入対象です(最大70歳まで)。

年金の調整は「47万円基準」

ただし、【図表1】の年金を受けられる人が厚生年金加入して収入を得たからすぐ年金が調整、支給停止(カット)されるわけではありません。

60歳台前半も65歳以降も(1)報酬比例部分の年金の月額、(2)標準報酬月額、(3)直近1年の標準賞与額の12分の1を合計して47万円を超える場合に、超えた分の2分の1の(1)の額(月額)がカットされます。(1)(2)(3)の合計で月額47万円を超えていない場合、年金はカットされず全額支給され、超えていても「47万円を超える=全額カット」というわけではなく、2分の1ずつ段階的にカットされます。

(1)の年金は報酬比例部分ですので、65歳からの老齢基礎年金や経過的加算額は(1)から除いて算出します。公的年金以外の確定拠出年金からの老齢給付金、個人年金なども(1)から除外されます。

また、(2)と(3)は標準報酬月額や標準賞与額ということで、会社から受け取る給与や賞与の額が計算の対象となりますので、それ以外で得た収入(不動産収入など)は(2)や(3)の計算に含まれません。なお、70歳を迎えたことで厚生年金被保険者でなくなった場合でも、引き続き【図表2】の条件で勤務するような人は在職老齢年金の対象です。

働き方と年金受給を考えるにあたって、まずはこの在職老齢年金制度の対象となる人や基準額について整理、理解することが大切といえるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー