老後も働きたい! でも年金の受給ってどうなるの?(2) 働いても年金が調整されないことも

正社員である程度の月給や賞与を受け取り、年金も高い人は47万円基準を超え、年金がカットされる可能性もあるでしょうが、今回、自営業・フリーランス、嘱託社員、1日3~4時間・週3日程度のアルバイトなど、正社員以外での年金の調整の有無について取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

自営業・フリーランスの場合

自営業やフリーランスで仕事をするだけでは、厚生年金被保険者となりません(【図表1】)。したがって、在職老齢年金制度の対象とならず、事業の売上や利益が高くてもそれだけでは自身の老齢厚生年金はカットされません。つまり、年金は全額受給できます。

ただし、配偶者に加算されることのある加給年金、自身に加算されることのある振替加算については、自身の収入が850万円未満でない場合に加算されないことがありますので、事業の売上を含めて収入が850万円以上で、配偶者のいる方は加算条件や加算の有無を確認しておきましょう。

また、法人化してその代表者として役員報酬を受け取ると厚生年金被保険者となり、在職老齢年金制度の対象となります。この場合、役員報酬しだいでは年金がカットされますので、その点もあらかじめ確認しておきたいところです。

嘱託社員として勤める場合

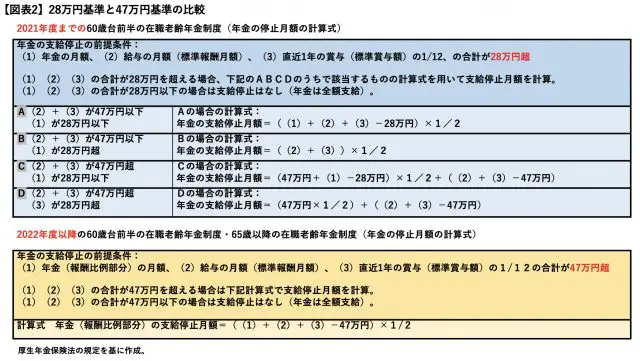

定年を迎えてから嘱託社員として引き続き勤務し、厚生被保険者となることもあるでしょう。60歳台前半の在職老齢年金制度の基準額について、2022年3月以前は前回取り上げた47万円ではなく、28万円でした(【図表2】)。

改正前の当時は基準が厳しく、月給(標準報酬月額)が30万円あればその時点で28万円を超えてしまい、年金は一部でもカットされることになりましたが、改正で47万円基準になりましたので年金はカットされにくくなったといえます。

65歳以降についても、年金は報酬比例部分をもとに47万円基準(※2022年3月以前も2022年4月以降も同じ基準)を超えるかどうかを判定しますので、給与がそれほど高くなければカットされにくいでしょう。

1日3~4時間・週に3日程度アルバイト勤務する場合

アルバイト勤務でも前回取り上げた要件に該当すれば厚生年金の加入対象です。しかし、厚生年金加入のためには所定労働時間が最低週20時間は必要ですので、1日3~4時間・週に3日程度の勤務では加入対象にならないでしょう。そのため在職老齢年金制度も適用されません。

また、たとえ勤務時間が増えて厚生年金被保険者となっても、時給制のアルバイト勤務であれば、給与の月額(標準報酬月額)も高くなく、結果47万円基準を超えず、実質的に年金が調整されることは少ないでしょう。

あらかじめ調整のルールの確認を

働き方によっての年金の調整については以上のとおりですが、他に、厚生年金被保険者が60歳から65歳までに高年齢雇用継続給付(雇用保険制度の給付)を受けられる場合は、65歳前の年金について調整があります。

現行制度上、高年齢雇用継続給付は最大で賃金(60歳以降)の15%分まで支給されますが、一方で年金は標準報酬月額の最大6%分までカットされることになります。

年金の受給ができるようになってから引き続き働く場合には、自身の年金が調整の対象となるかどうか、60歳を迎える前から事前に確認するとよいでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー