2022年4月より改正となった「老齢年金の繰上げ、繰下げ受給制度」は、どう変わった? その留意点は?

この改正は、老後のライフプランに大きく影響を与えるため、今一度、改正点と留意点を確認したいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

繰上げ受給の改正点と留意点

(1)制度の概要と改正点

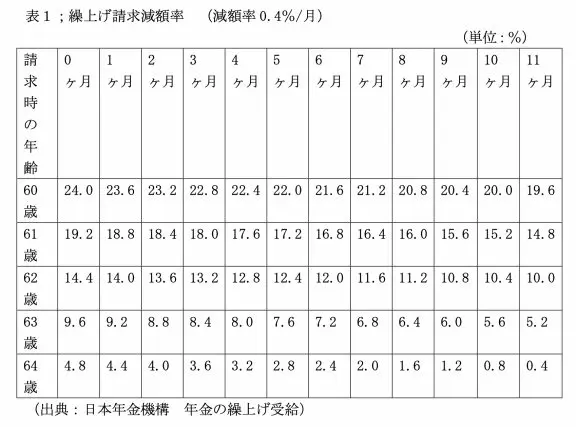

繰上げ受給制度とは、老齢基礎年金および老齢厚生年金は、原則として65歳から受け取ることができますが、60歳から65歳になるまでの間に繰り上げて受け取ることができる制度です。2022年4月から、繰上げ受給をした場合の減額率が、1ヶ月あたり0.5%から0.4%に引き下げられる改定が行われました。

ただし、令和4年3月31日時点で、60歳未満の方(昭和37年4月2日以降生まれの方)に適用される料率です。なお、昭和37年4月1日以前生まれの方は、現行の減額率0.5%から変更はありません。

【表1:繰上げ請求減額率 (減額率0.4%/月)】

(2)主な留意点

以下は、繰上げ請求をする際の主な注意点の一部です。

1. 繰上げ受給の請求をすると、その後取り消しや変更はできず、その時点での減額率を一生変えることができません。

2. 老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要がありますので、どちらか一方のみを繰り上げることはできません。

3. 国民年金の任意加入や、保険料の追納をすることができなくなります。

4. 65歳になるまで、遺族厚生年金や遺族共済年金などの他の年金と併せて受給できません。いずれかの年金を選択することになります。

5. 国民年金の寡婦年金を受給することができなくなります。また、寡婦年金を受給中の方は、寡婦年金の権利がなくなります。

6. 病気やケガなどによって障害を負った場合に受け取れる障害基礎(厚生)年金を請求することができなくなります。

繰下げ受給の改正点と留意点

(1)制度の概要と改正点

繰下げ受給制度とは、老齢基礎年金および老齢厚生年金を65歳で受け取らず、75歳までの間に繰り下げることで、受給額が増額した年金を受け取れる制度です。

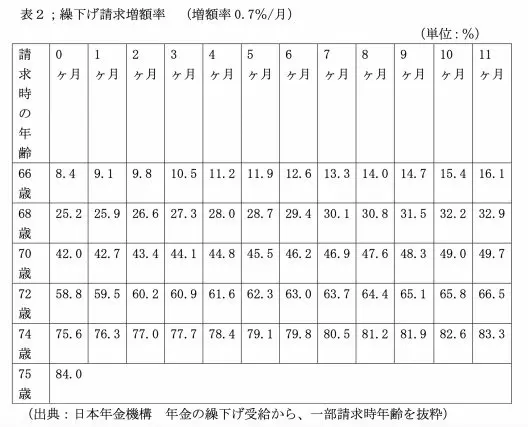

2022年4月から繰り下げの上限年齢が70歳から75歳に引き上げられました。なお、増額率は以下の表2のとおり、ひと月当たり0.7%が増額され、75歳まで繰り下げると最大84%の増額となります。

ただし、昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、今回の改正は適用にならず、従来の70歳が上限年齢となります。

【表2:繰下げ請求増額率 (増額率0.7%/月)】

(2)主な留意点

以下は、繰下げ請求をする際の主な注意点の一部です

1. 繰上げ受給と違って、老齢基礎年金と老齢厚生年金を別々に繰り下げることができ、繰り下げた期間によって決定された増額率は生涯適用されます。

2. 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、それぞれ別々に繰り上げることができません。

3.60歳から65歳に受給できる「特別支給の厚生年金」は、繰り下げはできません。

4. 厚生年金受給者が扶養する子どもや配偶者がいる場合に支給される加給年金は、増額の対象にならず、しかも繰下げ期間中は加給年金を受け取ることができません。また、配偶者が65歳になり加給年金が打ち切られたあとに、配偶者に加算される振替加算についても、加給年金同様に繰下げ期間中は受け取ることができません。

まとめ

繰上げ受給・繰下げ受給を検討している方は、これまで解説した改正点や留意点を参考に、ご自身の状況に合わせて選択してください。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

執筆者:堀江佳久

ファイナンシャル・プランナー