「三層構造」になっている日本の年金制度について詳しく解説

年金制度はやや複雑で難しいと感じる方が多いので、公的年金・私的年金の全体像と、私的年金の中で企業に勤務している方に深く関わる企業年金について、その基本を解説します。

前提として、国民年金の被保険者の3種別について確認しておきましょう。

日本居住の20歳以上60歳未満の自営業者、農業者、学生および無職の人とその配偶者の方などを「第1号被保険者」、厚生年金保険や共済組合等に加入している会社員や公務員などを「第2号被保険者」、第2号被保険者に扶養されている配偶者で原則として年収が130万円未満の20歳以上60歳未満の人を「第3号被保険者」といいます。

どの種別であるかによって加入手続きや保険料の納付方法が異なります。企業に勤務されている方は基本的に第2号被保険者に当たるということを押さえておきましょう。

2級ファイナンシャル・プランニング技術士

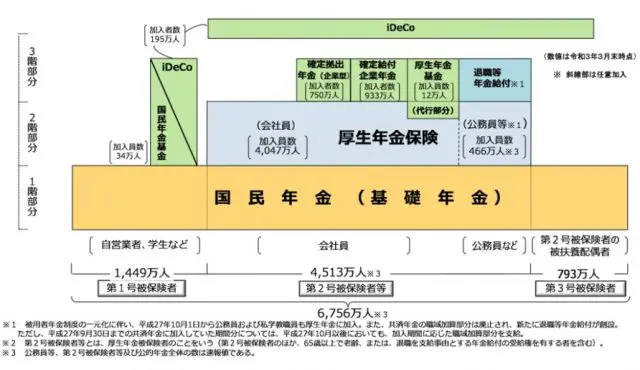

公的年金の仕組み(1・2階部分)

日本の公的年金は「国民皆年金」という特徴を持っています。この公的年金は、図表1のとおり、原則として20歳以上60歳未満の全国民が加入する「国民年金(基礎年金)」と、70歳未満の民間被用者・公務員・私学教職員などが加入する「厚生年金保険」から構成されており、いずれも厚生労働省の監督のもと日本年金機構によって運営されています。

「国民年金(基礎年金)」が1階部分、「厚生年金保険」が2階部分にあたり、第2号被保険者の会社員はこのどちらにも加入する仕組みです。

図表1

出典:厚生労働省 [年金制度の仕組みと考え方]第3 公的年金制度の体系(被保険者、保険料)

1階部分/国民年金(基礎年金)について

「国民年金」は、日本に住む20歳から60歳未満までのすべての人が加入します。「国民年金」のみに加入する第1号被保険者が月々納付する年金保険料は定額1万6500円(令和4年度)です。

「国民年金」は、保険料の納付期間に応じて原則65歳から支給され、全期間(40年間)納付した場合には、老齢基礎年金として月額約6万5000円(令和4年度)が終身支給されます。

2階部分/厚生年金保険について

「厚生年金保険」は、会社員や公務員など第2被保険者が加入します。保険料は給与や賞与に基づく基準報酬に18.3%を乗じて算出され、本人と事業主が折半で負担し、「国民年金」の保険料はその中に含まれる仕組みです。実際の納付額は毎月の給与明細を確認してください。

また、将来受け取る年金額については、平均基準報酬額を前提に計算される金額となります。

日本年金機構によると、令和4年度分の厚生年金受給額は月額約22万円(夫婦2人分。老齢基礎年金を含む)とされています。

3階部分/私的年金の仕組み(3階部分)

私的年金は、公的年金の上乗せの給付を保障するもので、高齢期にゆとりのある生活を送るための制度として設立されました。企業や個人は、多様な制度の中からニーズに合った制度を選択することが可能です。

私的年金は「確定給付型」と「確定拠出型」の主に2種類に分けられます。確定給付型は企業が行うもので、確定拠出型は企業が行うものと個人が独自に積み立てるものに分類されます。

企業年金

私的年金のうち企業が行う年金制度を企業年金といい、主に「確定給付年金(DB)」と「企業型確定拠出年金(DC)」が存在します。

確定給付年金とは会社が従業員と給付の内容をあらかじめ約束するもので、掛け金は原則会社負担です。本人同意の上、2分の1を上回らない範囲で従業員が拠出する規約もある仕組みです。

確定給付年金は、「規約型企業年金」と「基金型企業年金」の2つがあります。規約型企業年金は、労使合意を得た年金規約に基づいて、会社が信託銀行や生命保険会社等と契約を結び、会社外部で年金資産の運用を行うものです。また基金型企業年金は、会社が設立した基金が運営する年金制度で、規約に定められたルールで運用されています。

なお、確定給付年金の受給開始時期は60歳から65歳までの6ヶ月単位で選択できます。

一方、企業型確定拠出年金とは、企業が掛け金を毎月積み立て、従業員が自身で選んだ金融商品によって運用し、将来お金を受け取ることができるものです。DB同様、掛け金は原則会社負担で、本人が一部拠出することも可能となっています。受け取り時期は原則60歳以降で、長期積立的な資産運用の一つです。

個人年金

個人年金は公的年金の上乗せ補完のためのもので、第1号被保険者も加入できます。確定拠出法に基づいて「個人型確定拠出年金(iDeCo)が個人年金として用意されており、加入は任意です。iDeCoは個人で申し込み、掛け金を拠出し自分で運用方法を選んで運用する仕組みです。

政府の後押しもあり、掛け金相当額が所得控除される仕組みに加え、運用益が非課税になるなどのメリットがあります。ただし60歳になるまでお金が引き出せないデメリットもあるので注意が必要です。

近年法改正により加入可能年齢が65歳まで拡大され、今までiDeCoに加入できなかった企業型確定拠出年金の加入者にもiDeCoの同時加入が認められるようになり注目が集まっています。

公的・私的年金を上手に活用し豊かな老後を

公的年金は毎年支給額の改訂が行われていますが、2022年度の年金支給額は0.4%引き下げられ、2年連続の減少となりました。「人生100年時代」が到来し長期化する老後に備えて、まず公的年金と会社の年金制度である企業年金の運用状況を確認しましょう。

もしご自身が必要とする老後資金が不足していると感じられるなら、できるだけ早くから個人年金(iDeCo)なども活用することをおすすめします。

出典

厚生労働省[年金制度の仕組みと考え方]第3公的年金制度の体系(被保険者、保険料)

日本年金機構 令和4年4月分からの年金額等について

執筆者:山崎和義

2級ファイナンシャル・プランニング技術士