転職したガラリと変わっていた!?会社員ごとの確定拠出年金制度の違い

昭和の時代では「転職する人」はネガティブなイメージがあったと思います。しかし、今や転職を重ねてキャリアアップする時代とも言えます。その転職の際に確定拠出年金が前の会社と違うので驚いて相談にくるケースがあります。

また新入社員の人は、学生時代の友人に聞いてあまりにも内容が違うので驚くこともあります。

「年金」という言葉から「統一されているもの」というイメージが大きいのでしょうが、そこは少し違います。

これからの時代は、何度も転職をする人が多いと思いますが、その都度発生するのが確定拠出年金の移管でもあるわけです。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

会社員ごとの確定拠出年金制度の違い

確定拠出年金はとにかく仕組みが複雑で、ファイナンシャルプランナーでもなかなかわからない人も多く、金融機関に問い合わせしてもチンプンカンプンという人も多いのが現状。

なぜこんなに複雑なのかというと「公平さを重要視している」からなのです。

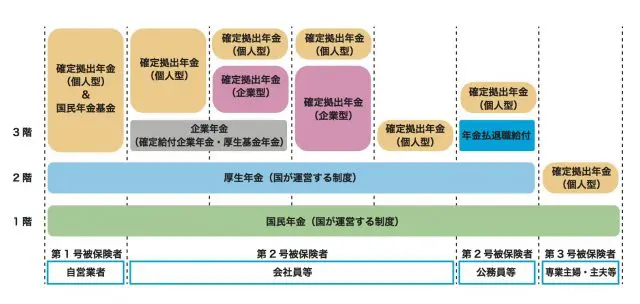

公的年金は大きく分けて3つの分類がされています。

・第1号被保険者 自営業・フリーター・学生など

・第2号被保険者 会社員・公務員

・第3号被保険者 第2号の扶養されている主婦(主夫)

公的年金制度は、上記の人たちが皆、公平に受給できているわけではありませんでした。それが下記の図となります。

<第1号(自営業者)の掛金が多い理由>

この図を見ると、第2号被保険者の人たちの保証が充実しているのがわかります。第3号の人たちも、世帯主に万が一のことがあった場合は、第2号被保険者が加入している年金制度より保障があります。

そのため確定拠出年金は、2階部分の厚生年金も、企業年金や会社の福利厚生等の優遇がない自営業者は、掛金が1番多くなっています。

<会社ごとに運営商品が違う>

確定拠出年金口座を作ってきる金融機関は、各企業が選択できます。呼称を「運営管理機関」(略して「運管」)と言います。確定拠出年金で運用する商品は「運営管理機関」が独自で選択ができるので、結果「会社ごとに商品が違う」ということになります。

<掛金の限度額が人によって違う>

これには大きく2つの理由があります。

1.会社ごとに決められる

確定拠出年金の限度枠は、国が定めた限度枠の範囲なら自由に会社が選べます。また給与テーブルによって格差を出しても良いことになっています。

2.確定拠出年金・企業型には種類がある

上記の表で、会社員の人には表の中に4通りの種別があります。

・会社に企業年金がない会社

・会社に企業年金がある会社

・iDeCo(個人型)との併用が認められている会社

・iDeCo(個人型)と企業年金と確定拠出年金の併用が認められている会社

上記それぞれ「平等」を保つために限度額が違います。

確定拠出年金にまつわる不思議あれこれ

企業型確定拠出型年金は、会社ごとに運用ルールが違うということを説明しましたが、ほかにも聞きなれないことがあります。

<勤続年数3年未満は要注意>

会社が拠出(掛金を支払う)した確定拠出年金は、3年未満で退職した社員には返還してもらえるという条文があります。会社によって期間が細かく分かれていますが、法律では3年未満は「変換しなくてよい」ことになっています。「あと3カ月働いていたらもらえたのに~」ということのないように注意してください。

<ライフデザイン手当>

名称は各社それぞれですが「給料として受け取ってもよい」し「確定拠出年金」として受け取ってもよいですよ、と会社から言われている人もいると思います。どうするか悩むところですが、それぞれのメリット・デメリットがあります。

■確定拠出年金掛金として受取るメリット

・所得税が控除される

・健康保険料が安くなる

・厚生年金の掛金が安くなる

■確定拠出年金掛金として受取るデメリット

・将来の厚生年金の受給金額が変わる可能性がある

(運用結果しだいでは合計の受給金額は上回ります)

若いうちは目先のお金に執着してしまうと思いますが、人生100年時代の今、老後の生活資金は大切です。「ライフデザイン」部分は老後か、または「つみたてNISA」等で資産運用に回してよいと思います。

転職した際の確定拠出年金はどうなるの?

確定拠出年金は、60歳まで基本引き出しができません。さまざまな優遇があるのは、国から「老後のお金は自分で努力してね。その代わりメリットをつけますよ」というメッセージなのです。

ですから転職したからといって、お金は引落ができません。どうしたらよいのでしょうか?

・転職前・A社勤務・a運用管理機関

↓

・転職後・B社勤務・b運用管理機関

会社ごとに「運用管理会社」(運管)は違いますね。「運用管理会社」が変わると扱っている商品が変わってくる可能性が大きいので、まず1度、退職時点で運用商品を現金化します。

そして、現金化された状態でa運用機関 → b運用機関へ「移管」されます。その後、転職先でまた運用商品を選択することになるのです。

もし、会社員を辞めてフリーになるという人は、個人型(iDeCo)へ加入します。その際は、自分の好きな運用管理会社を選ぶことになりますが、口座の維持費等は自己負担となるので注意をしてください。

現金化をして「移管」するのことは変わりません。

また、退職をするのであれば、その前に運用商品の見直しなどをしておき、リスクは低くしておくのがよいでしょう。

確定拠出年金は貯蓄型では増やせない! 投資3大原則を味方に

せっかく確定拠出年金に加入したならば、しっかりとそのメリットを活かしてもらいたいと思います。会社の説明会では運営管理会社の人から、リスクに関して話があるようで、その話を聞いて多くの人は「貯蓄型」に加入してしまうようです。

昨年相談にきた人は「お父さんに相談したら“投資は怖いから貯蓄型にしろ”と言われた」と言っていました。

しかし、この低金利時代にそれでは確定拠出年金のよさ(メリット)を活かせないのではないでしょうか?

日本経済新聞の調べによると、日本の加入者の6割弱が預貯金などの元本確保型に加入しているそうです。

過去20年間で家計の金融資産は、米国が3.3倍、英国は2.5倍になったのに対して、日本はわずか1.5倍に留まっています。

英米は確定拠出年金経由での投資信託や株式の保有率が高く、その運用収益で金融資産を増やしてきました。

ちなみに金融資産のうち投資信託や株式の保有構成比は、米国は46%、英国38%、日本はわずか19%です(2016年末金融庁)。リスクはあるけどリターンも見込める株や投資信託。

しかし、怖いのも確か。いったいどうしたらいいのでしょうか?

英米では多くの人たちが、金融資産を増やしています。そのせいか、都内の高級和食レストランは、来日している外国人観光客の人たちで大繁盛しています。

やはり増やしたくないですか! 投資でお金を確実に増やしていくには原則と方法があります。それは「投資3大原則」と「ドルコスト平均法」というものです。

「投資3大原則」は、積立・長期・分散をして投資をしていくこと。「ドルコスト平均法」は、値動きのある株や投資信託を一度に購入するのではなく、毎月・定期的に、一定の金額を購入することで取得金額の平均を安く抑えることができる方法です。

安い時はその分、口数を多く買うことができるので、高値で現金化した際には利益が膨らみます。

仮に確定拠出年金に「リンゴ投資」という商品があったとします。ごと月5000円投資をしたとしましょう。

投資金額は5000円×6カ月=3万円です。その金額を1月にすべて買ったとすると、3万円÷100円=300個となります。

6月にそれぞれ100円で売却した場合は、一括購入した場合は、±0円。上記のA表では6カ月目で308.8個と増えています。売却すると、3万880円となり、880円の利益がでます。このように「ドルコスト平均法」で購入することは、要は「積立投資」をすることになります。

経済には波があります。長期間投資することで上記のような波を何度も経験することになるので、チャンスも増えます。これが「長期投資」のメリットです。

また経済の波は、国だったり、投資の種類だったり、業界や会社により変化していきます。なので「分散投資」をすることでリスクが軽減されます。

これが、積立・長期・分散の「投資3大法則」のメリットです。

若い人は老後の心配をする以前に、結婚資金・子供の教育費・家の購入など、大きな支出があるでしょう。だから確定拠出年金ばかりに偏るのはどうかと思います。しかし、40年近く長期で運用ができるのですから、素晴らしいリターンを得られる可能性も高いのです。

また、万が一失敗しても修正もできます。若い頃の掛金は残念ながら大きな金額ではないと思いますが、ここは「長期投資」のメリットを活かして、ある程度のリターンが期待できる商品を選択したら将来は明るいと思います。

今まで加入していない人は、転職先や次の年に1回の見直しの機会では、ぜひ加入の検討をしてみてください。

Text:寺門 美和子(てらかど みわこ)

ファイナンシャルプランナー/公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー