年金の繰り下げ受給とその注意点(2)1か月0.7%増額とは限らない!加算がある場合の注意点

配偶者がいる場合など、家族構成しだいでは注意が必要です。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

加給年金が最大195万円受け取れないことも!

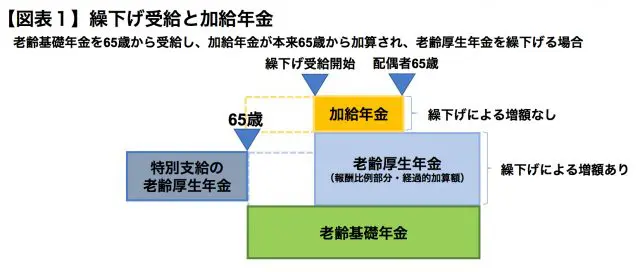

年金を受ける人の厚生年金加入が20年あり、その人に生計を維持する、厚生年金加入20年未満で65歳未満の配偶者や高校卒業までの子(一定の障害状態にある場合は20歳未満の子)がいれば、老齢厚生年金には65歳から加給年金が加算されます。

しかし、加給年金は繰下げ待機中には受けることができません。報酬比例部分と経過的加算額から成る老齢厚生年金の本体が支給されない以上は、加給年金も支給されないことになります。

しかも、繰下げ受給開始後も、加給年金には繰下げによる増額はありません。繰下げた期間分については、加給年金はまったく受け取れないということになります(【図表1】)。

本来65歳から配偶者加給年金(平成30年度:389,800円)が加算される場合、その配偶者が65歳になるまで加算されることになります。

単純に夫婦の年の差分が支給されることになりますが、5歳以上年下の配偶者がいる人が70歳まで繰り下げると、65歳から70歳まで389,800円×5年の約195万円が支給されないことにもなります。

繰下げがなく65歳から受給した場合と老齢基礎年金・老齢厚生年金両方を70歳繰下げで受給した場合とで、年金の生涯受給累計額が逆転するのは82歳くらいと言われていますが、加給年金を考慮すると、受給累計額が逆転するのは、もっとあとにもなるでしょう。

振替加算も仕組みは同じ

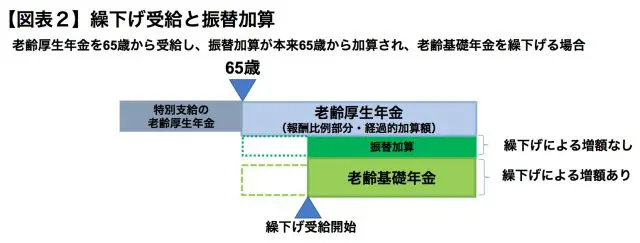

一方、専業主婦・主夫などが長いため自身の厚生年金加入が20年未満で、配偶者の厚生年金加入が20年以上であれば、老齢基礎年金に振替加算が加算されることがあります。

224,300円~15,028円(平成30年度)と、生年月日によって加算額も異なりますが、振替加算についても、繰下げ待機中は受け取ることができません。また、繰下げ受給開始後も1か月0.7%の増額がありません(【図表2】)。

片方ずつの繰下げの検討を

以上のように繰下げ受給においては、配偶者がいる場合で夫か妻、どちらかが厚生年金加入が20年以上ある場合は加給年金か振替加算がつく可能性があり、要注意です。

老齢基礎年金、老齢厚生年金、片方ずつの繰下げが可能です。

繰下げしてみたいが、加算分についての増額がないことに抵抗があるなら、加算がつかないほう、つまり加給年金がつくなら老齢基礎年金、振替加算がつくなら老齢厚生年金を繰下げ(ただし、振替加算がある人が老齢厚生年金を繰り下げる場合、配偶者が亡くなって、老齢厚生年金との差額分として遺族厚生年金が支給されることを考慮する必要があります。)、加算がつくほうの年金については65歳から受給すること、あるいは加算開始の時(65歳よりあとになって加算される場合)から繰り下げることを検討するとよいでしょう。

※2018/11/20 内容を一部修正させていただきました。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー