年金の受給見込み額を確認して老後に備えよう!

年金の受給見込額を確認して、老後資金の準備に役立てましょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

ねんきん定期便、開封していますか?

「将来に向けて、公的年金だけでは不安なので自助努力しましょう。つみたてNISAやiDeCoの活用がお勧めです」こんなフレーズを耳にするかもしれませんが、そもそも自分の年金がいくらもらえるのかを確認していない人は多いです。“取りあえずコツコツ積み立てておこう”……これも悪くはありませんが、必要金額が分からないままだと不安ではありませんか?

この必要金額算出のカギとなるのが“ねんきん定期便”です。毎年、お誕生日月に送られてきますので、開けずに放置することのないようにお願いします。

この定期便、年齢によって送られてくる内容が違います。送られてくる様式も一般的にははがきですが、節目の年齢には封書が届きます。それぞれの場合について、日本年金機構のサイトに記載の様式と見方ガイドは下記のとおりです。ご自身の定期便で、ご確認ください。

**はがき**

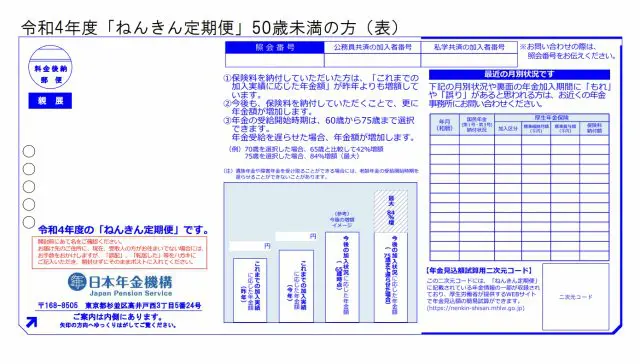

<50歳未満の方>

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分 様式(サンプル)/50歳未満の方)

詳しい見方は、日本年金機構のサイト(※1)をご確認ください。

まず、これまでの年金の加入状況を確認してください。就職や転職、退職など働き方が変わった時は、「最近の月別状況」に反映されているはずです。実際と違っている場合は、速やかに連絡が必要です。

定期便に記載されている「これまでの加入実績に応じた年金額」は昨年の金額と比較できるようになっています。「1年間保険料を払ったので受け取る年金額がこれだけ増えた」を実感できるようになっています。老齢年金を受け取るには原則として120月以上の加入期間が必要なので、記載があっても確定されたものではないことには注意してください。

【年金見込額試算用2次元コード】を利用して、将来の年金受給見込額を知ることができます。あくまで見込金額ですが、金額が分かれば将来の計画をイメージしやすいと思います。

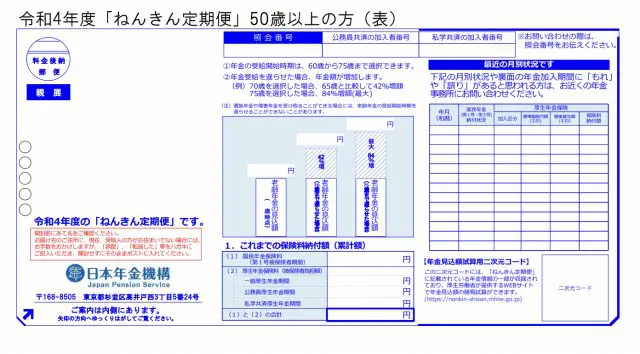

<50歳以上の方>

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分 様式(サンプル)/50歳以上の方)

詳しい見方は、日本年金機構のサイト(※2)をご確認ください。

50歳未満の方と同様に、記載された年金の加入状況を確認することは大切です。受給できる年齢が近づいているので、定期便に示された「老齢年金の種類と見込額(年額)」が気になると思います。この金額には注意が必要です。

(現在の加入条件が60歳まで継続すると仮定して見込額を計算しています)と記載されているように、「このままなら」という条件があります。同じ会社で働き続けても、一定の年齢になったら役職定年になり嘱託勤務などになる例は珍しくありません。こうした可能性も考慮しておくべきです。

**節目年齢の封書**

封書で届くと特別感があります。「開封して確認してください」の強いメッセージがありますが、「よく分からない」という先入観を持ってしまうと億劫(おっくう)になる危険性があります。することは通常の年と同じです。加入状況の確認と、将来の受給額を知ることです。

はがきの場合と違い、年金記録に「もれ」や「誤り」があった場合の返送に使う「年金記録回答票」が入っています。年金記録も過去分がすべて記載されていますので、加入制度(国民年金・厚生年金)が変わったり、転職した場合などの記録に抜けはないかの確認を促すものです。「ねんきん定期便」の見方も同封されていますのでこれに沿って、じっくり確認することをお勧めします。

詳細は、日本年金機構のサイト(35歳・45歳の方 ※3)(59歳の方 ※4)をご確認ください。

「ねんきん定期便が見つからない」という方も、厚生労働省が試用運転している公的年金シミュレーターを使うことで年金を知ることができますので、サイト(※5)で試してみてください。

老後資金、足りない場合はどうする?

ご自身の公的年金の状況が分かったところで、次のステップに進みます。

(1) 老後にかかる費用-(2) 公的年金の受給額=(3) 老後資金として用意する金額

老後2000万円問題が騒がれて以来、この算式を見たことがあるという方もいらっしゃるでしょう。平均的な2人世帯で(1)(2)を当てはめた場合、(3)老後資金として用意する金額が2000万円になったという話だったのですが、大事なのは算式。数字は、あくまでも参考にとどめておくべきだと思います。

自分の場合はどうなるのか、計算してみましょう。

老後にかかる費用は、生活費だけではありません。家のリフォーム費用、車や家電の買い替え等も考えられます。さらには子や孫に支援したい場合は、その費用も加味しなければなりません。予算には余裕を待たせると安心ですが、あれもこれもと欲張ると際限がありませんので、それぞれのイベントには優先順位をつけることが肝要です。そのうえで、上記の算式のバランスを考えます。

(3) 老後資金として用意する金額が準備できそうにない場合は、(1)老後にかかる費用を減らすことを考えてみます。生活費を節約したり、優先順位の高いイベントに絞るなど、できることは多いと思います。

この式は、(1) 老後にかかる費用=(2) 公的年金の受給額+(3) 老後資金として用意する金額

とすることもできます。(1)老後にかかる費用を減らしたくないのであれば、(2)(3)を増やす方法を考えます。(2)を増やすための方法として、60歳以上も長く働いて受給額を増やすこと、65歳から受給せずに繰り下げることが考えられます。(3)を増やすには積立金額を増やすこと、つみたてNISAやiDeCoを活用するなどがあります。

いずれも時間を味方につけることが大事ですので、早く着手することで効率的に準備が進みます。

自分の年金を知ることで人生のプランニングを考えよう

ねんきん定期便をもとに将来の年金受給額を見てきましたが、注意点があります。この金額は概算金額であり、確定したものではないということです。

インフレなどの経済状況によっても増減しますが、ご自身の働き方によって大きく変化することは忘れがちです。転職や早期退職して起業するなど働き方の選択肢が増えています。

公的年金シミュレーターでは、さまざまなケースをシミュレーションできます。将来の年金受給額の試算をライフプランに生かすことも可能ですので、まずは試してみてはいかがですか?

(※1)日本年金機構 令和4年度「ねんきん定期便」(ハガキ)の見方 50歳未満の方

(※2)日本年金機構 令和4年度「ねんきん定期便」(ハガキ)の見方 50歳以上の方

(※3)日本年金機構 「ねんきん定期便」をお送りします。(令和4年度「ねんきん定期便」35歳、45歳の方)

(※4)日本年金機構 「ねんきん定期便」をお送りします。(令和4年度「ねんきん定期便」59歳の方)

(※5)厚生労働省 公的年金シミュレーター使い方ホームページ(試験運用中)

厚生労働省 公的年金シミュレーター

出典

日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分 様式(サンプル)/50歳未満の方

日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分 様式(サンプル)/50歳以上の方

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士