「繰上げ受給」を検討中ですが、1ヶ月繰り上げるとどれくらい減額されますか?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

繰上げ受給の仕組み

老齢基礎年金と老齢厚生年金は原則として65歳から受給することができますが、経済的理由などにより、希望すると60歳まで月単位で繰り上げて受給することができます(※1)。

この際、老齢厚生年金を受給することができる方は、原則として老齢基礎年金と老齢厚生年金を同時に繰上げ請求する必要があり、別々に繰上げ受給することはできません(※1)。

また、繰上げ受給を請求すると、請求した時点に応じて年金額が減額され、その減額率は一生変わりません。

繰上げ受給の減額率

繰上げ受給する年金額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に、下式で計算される減額率を乗じて算出されます(※1)。

減額率=0.4%(注1)×繰上げ請求月から65歳に達する日(注2)の前月までの月数

注1:昭和37年(1962年)4月1日以前生まれの方の減額率は0.5%

注2:65歳に達する日とは、65歳の誕生日の前日

従って、繰上げ受給する老齢年金は、1ヶ月繰り上げるごとに0.4%減額された年金額となります。

例えば、令和4年度の満額の老齢基礎年金額は77万7800円ですので、1ヶ月繰り上げるごとに0.4%に当たる3111円が減額されることになります。また、老齢厚生年金額については、例えば100万円であれば1ヶ月繰り上げるごとに4000円減額されます。

【図表1】減額率早見表(昭和37年4月2日以降生まれの方)

| 請求時の年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 |

|---|---|---|---|---|---|

| 0ヶ月 | 24.0% | 19.2% | 14.4% | 9.6% | 4.8% |

| 1ヶ月 | 23.6% | 18.8% | 14.0% | 9.2% | 4.4% |

| 2ヶ月 | 23.2% | 18.4% | 13.6% | 8.8% | 4.0% |

| 3ヶ月 | 22.8% | 18.0% | 13.2% | 8.4% | 3.6% |

| 4ヶ月 | 22.4% | 17.6% | 12.8% | 8.0% | 3.2% |

| 5ヶ月 | 22.0% | 17.2% | 12.4% | 7.6% | 2.8% |

| 6ヶ月 | 21.6% | 16.8% | 12.0% | 7.2% | 2.4% |

| 7ヶ月 | 21.2% | 16.4% | 11.6% | 6.8% | 2.0% |

| 8ヶ月 | 20.8% | 16.0% | 11.2% | 6.4% | 1.6% |

| 9ヶ月 | 20.4% | 15.6% | 10.8% | 6.0% | 1.2% |

| 10ヶ月 | 20.0% | 15.2% | 10.4% | 5.6% | 0.8% |

| 11ヶ月 | 19.6% | 14.8% | 10.0% | 5.2% | 0.4% |

(※1を基に筆者作成)

【図表2】減額率早見表(昭和37年4月1日以前生まれの方)

| 請求時の年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 |

|---|---|---|---|---|---|

| 0ヶ月 | 30.0% | 24.0% | 18.0% | 12.0% | 6.0% |

| 1ヶ月 | 29.5% | 23.5% | 17.5% | 11.5% | 5.5% |

| 2ヶ月 | 29.0% | 23.0% | 17.0% | 11.0% | 5.0% |

| 3ヶ月 | 28.5% | 22.5% | 16.5% | 10.5% | 4.5% |

| 4ヶ月 | 28.0% | 22.0% | 16.0% | 10.0% | 4.0% |

| 5ヶ月 | 27.5% | 21.5% | 15.5% | 9.5% | 3.5% |

| 6ヶ月 | 27.0% | 21.0% | 15.0% | 9.0% | 3.0% |

| 7ヶ月 | 26.5% | 20.5% | 14.5% | 8.5% | 2.5% |

| 8ヶ月 | 26.0% | 20.0% | 14.0% | 8.0% | 2.0% |

| 9ヶ月 | 25.5% | 19.5% | 13.5% | 7.5% | 1.5% |

| 10ヶ月 | 25.0% | 19.0% | 13.0% | 7.0% | 1.0% |

| 11ヶ月 | 24.5% | 18.5% | 12.5% | 6.5% | 0.5% |

(※1を基に筆者作成)

特別支給の老齢厚生年金の繰上げ受給

昭和36年4月1日以前生まれの男性および昭和41年4月1日以前生まれの女性が、老齢厚生年金を受給できる場合は、65歳になる前から報酬比例部分に相当する特別支給の老齢厚生年金を受給することができます(※2)。

今後、特別支給の老齢厚生年金を受給できる方と受給開始年齢は、表3のとおりです。

【図表3】

| 男性の場合 | 女性の場合 | 特別支給の老齢厚生年金 受給開始年齢 |

|---|---|---|

| 昭和30年4月2日~ 昭和32年4月1日生まれ |

昭和35年4月2日~ 昭和37年4月1日生まれ |

62歳 |

| 昭和32年4月2日~ 昭和34年4月1日生まれ |

昭和37年4月2日~ 昭和39年4月1日生まれ |

63歳 |

| 昭和34年4月2日~ 昭和36年4月1日生まれ |

昭和39年4月2日~ 昭和41年4月1日生まれ |

64歳 |

(※2を基に筆者作成)

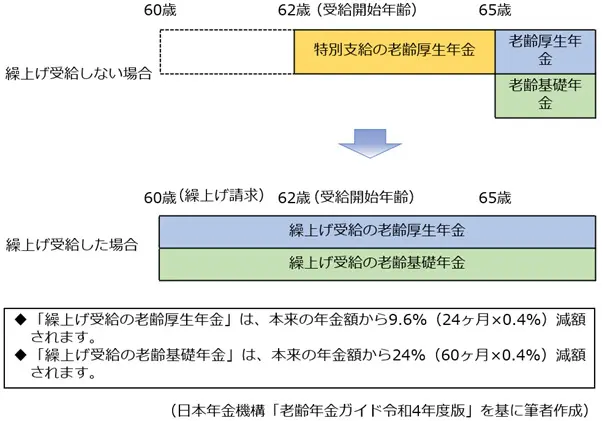

(1)特別支給の老齢厚生年金を繰上げ受給する場合

特別支給の老齢厚生年金が支給開始になる前に繰上げ受給を希望する場合は、老齢基礎年金も同時に繰上げ受給しなければならず、それぞれの年金は繰り上げる月数に応じて減額された額となります。

【図表4】例:受給開始年齢が62歳の方が、60歳で繰上げ受給した場合

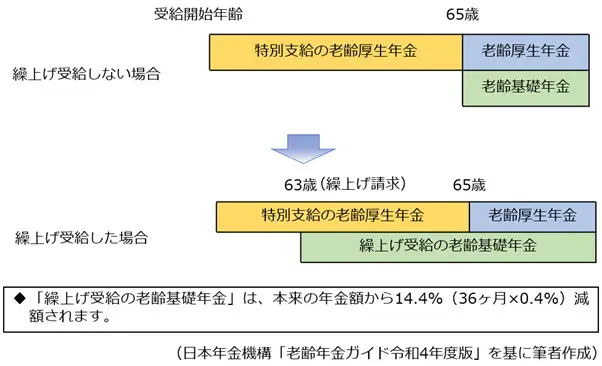

(2)特別支給の老齢厚生年金を受給中に老齢基礎年金を繰上げ受給する場合

特別支給の老齢厚生年金を受給中に、老齢基礎年金の繰上げ受給を希望する場合は、老齢基礎年金のみ繰り上げにより減額された額となります。

【図表5】例:特別支給の老齢厚生年金を受給中の方が、63歳で繰上げ受給した場合

繰上げ受給の注意点

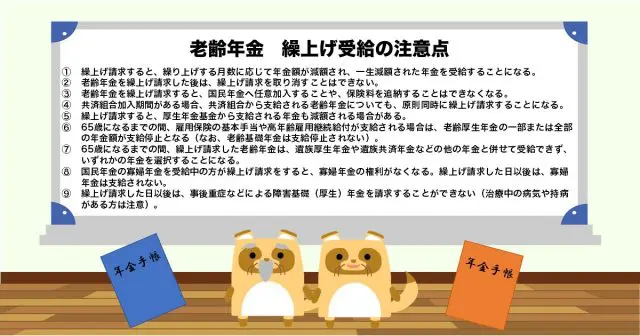

老齢年金を繰上げ受給する際には、以下の点に注意してください。

(1)繰上げ請求すると、繰り上げする月数に応じて年金額が減額され、一生減額された年金を受給することになります。

(2)老齢年金を繰上げ請求した後は、繰上げ請求を取り消すことはできません。

(3)老齢年金を繰上げ請求すると、国民年金へ任意加入することや、保険料を追納することはできなくなります。

(4)共済組合加入期間がある場合、共済組合から支給される老齢年金についても、原則同時に繰上げ請求することになります。

(5)繰上げ請求すると、厚生年金基金から支給される年金も減額される場合があります。

(6)65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合は、老齢厚生年金の一部または全部の年金額が支給停止となります(なお、老齢基礎年金は支給停止されません)。

(7)65歳になるまでの間、繰上げ請求した老齢年金は、遺族厚生年金や遺族共済年金などの他の年金と併せて受給できず、いずれかの年金を選択することになります。

(8)国民年金の寡婦年金を受給中の方が繰上げ請求すると、寡婦年金の権利がなくなります。繰上げ請求した日以後は、寡婦年金は支給されません。

(9)繰上げ請求した日以後は、事後重症などによる障害基礎(厚生)年金を請求することができません(治療中の病気や持病がある方は注意してください)。

繰上げ受給の手続き

繰上げ受給の請求は、65歳までの希望する時期に、年金の受給状況に応じた「繰上げ請求書」を近くの年金事務所または街角の年金相談センターに提出します。手続きを行った時点で繰り上げに伴う減額率が決定されますので、手続きを行う時期に注意しましょう(※4)。

まとめ

老齢年金は原則65歳から受給しますが、60歳から65歳の間で繰上げ受給することができます。繰上げ受給すると、繰り上げた月数に応じた減額率により減額された年金が一生支給されること、一度繰り上げると取り消すことができないことなどの注意点があります。繰り上げる際には慎重に検討しましょう。

出典

(※1)日本年金機構 年金の繰上げ受給

(※2)日本年金機構 特別支給の老齢厚生年金

(※3)日本年金機構 老齢年金ガイド 令和4年度版

(※4)日本年金機構 65歳前に老齢年金の受給を繰上げたいとき

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士