「会社員の妻」と「自営業の妻」、同じ専業主婦でも年金額に大きな差が!?「支払額」と「受給額」はどのくらい違う?

この記事では夫が働き妻が専業主婦の場合、老後に受け取る年金について解説します。

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)

三菱UFJモルガン・スタンレー証券とオーストラリア・ニュージーランド銀行の勤務経験を生かし、お金の教室「FP君」を運営。

「お金のルールは学校では学べない」ということを危惧し、家庭で学べる金融教育サービスを展開。お金が理由で不幸になる人をなくすことを目指している。

老後に受け取れる年金

日本の公的年金制度では、老後に受給できる年金は「老齢基礎年金」と「老齢厚生年金」に分けられます。妻の年金は、働き方などによって老齢基礎年金のみの場合、老齢基礎年金と老齢厚生年金の両方を受け取れる場合に分かれます。

妻が専業主婦の場合

極端な例ではありますが、妻が生涯で働いたことがなく、常に専業主婦であった場合、老齢年金の原則の受給開始年齢である65歳から受け取れるのは老齢基礎年金のみになり、老齢厚生年金は受け取れません。

老齢基礎年金の金額は、国民年金の加入期間である20歳~60歳の40年間に、どれだけ国民年金保険料を納めたかによって変わります。毎年若干の金額の調整は行われますが、40年間ですべての保険料を納めた方の老齢基礎年金の年間受給額は、令和4年度は77万7800円です。

なお、保険料について未納の期間があったり、学生納付特例制度や保険料免除・納付猶予制度を利用して保険料を納めていない期間がある方は、その分、受給額が少なくなります。

夫が会社員の場合の保険料

老齢基礎年金を受け取るためには、国民年金保険料の納付が必要です。ただし、夫が厚生年金に加入している会社員(国民年金の第2号被保険者)で、妻が専業主婦で厚生年金における扶養に入っている場合は第3号被保険者に該当し、保険料は夫が加入する厚生年金などが負担するので個別に納付する必要はありません。

夫が自営業の場合の保険料

夫が自営業者で国民年金の第1号被保険者の場合は、専業主婦である妻も第1号被保険者になります。そのため、夫と妻はそれぞれの国民年金保険料(令和4年度は月額1万6590円)を納める必要があります。

妻がパートタイムで働いている場合

一言で「パートタイム」といっても、勤務先で厚生年金に加入する場合と、夫の扶養の範囲内で働く場合で年金の受給額は異なります。

厚生年金に加入する場合の年金

妻がパートタイムで厚生年金の適用事業所で働いており、1週間の所定労働時間、および1ヶ月の所定労働日数が正社員の4分3以上の場合は厚生年金に加入します。

また、上記に該当しない場合でも週の所定労働時間が20時間以上あり、賃金月額が8万8000円以上、見込まれる雇用期間が2ヶ月以上、学生ではない、という要件をすべて満たすことで厚生年金に加入できます。

厚生年金の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率18.3%を乗じた額を労使折半で負担します。従業員分の保険料は給与から天引きされ、事業主が支払います。

65歳から受け取れる厚生年金の年額について、加入期間が平成15年(2003年)4月以降の場合は下記の式で計算します。平成15年3月以前の加入期間は計算式が異なるため、日本年金機構のホームページでご確認ください。

平均標準報酬額×5.481/1000×平成15年(2003年)4月以降の加入期間の月数

例として、平均標準報酬額を30万円、加入期間の月数を240ヶ月で計算すると、厚生年金の受給額は年約39万円になり、この金額を老齢基礎年金と合わせて受け取ることができます。

なお、妻が厚生年金適用事業所の「正社員」として働くケースでは第2号被保険者に該当しますが、受給額に対する考え方はパートタイムで厚生年金に加入した場合と同じです。

夫の扶養の範囲で働く場合の年金

パートタイムで働いているものの、妻自身は厚生年金には加入しておらず、夫の厚生年金の扶養に入っている場合、国民年金第3号被保険者に該当するので考え方は専業主婦のケースと同様です。

なお、妻の年間収入が130万円以上、かつ被保険者の年収の2分の1以上の場合は第3号被保険者になることはできません。厚生年金の加入対象でもない場合は、第1号被保険者として国民年金保険料を納める必要があります。

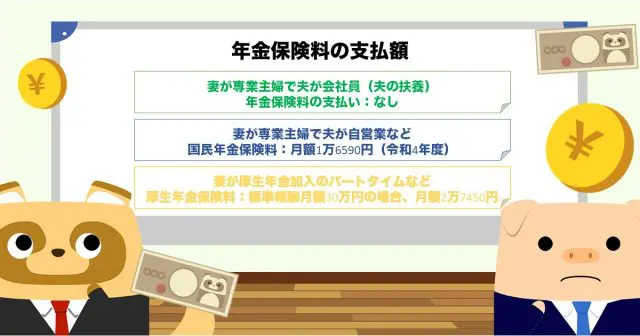

まとめ

最後に、年金保険料の支払額についてまとめます。なお、ここでは説明を簡略化するため、厚生年金保険料については賞与を除いた支払額の例を記載します。

(1)妻が専業主婦で夫が会社員(夫の扶養)

年金保険料の支払い:なし(第3号被保険者として国民年金保険料を払ったことになっている)

(2)妻が専業主婦(パート勤務などで第1号被保険者となる場合を含む)で夫が自営業など

国民年金保険料:月額1万6590円(令和4年度)

(3)妻が厚生年金加入のパートタイムなど(会社員含む)

厚生年金保険料:標準報酬月額30万円の場合、月額2万7450円

※日本年金機構の「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)」を参照

将来の年金額は、現役時代に年金制度の第1号~第3号被保険者のいずれに該当したのかによって異なります。自身が受け取れる年金や目安となる金額について、一度確認してみるといいでしょう。

出典

日本年金機構 老齢年金ガイド 令和4年度版

日本年金機構 厚生年金保険の保険料

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

執筆者:遠藤功二

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)