親の老後が心配です。代わりに将来の年金見込額を調べることは可能でしょうか?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

親の年金見込額を調べる方法

親の年金見込額を調べる方法には、親に届いた「ねんきん定期便」で確認する方法と、親の代理人として年金事務所などを訪問して確認する方法があります。

親に届いた「ねんきん定期便」を確認する

50歳以降の方に毎年誕生月に届く「ねんきん定期便」には、今の働き方を60歳まで続けた場合に、65歳から受給できる老齢基礎年金と老齢厚生年金の見込額が記載されています(※1)。

また、「ねんきん定期便」には記載されていませんが、老齢厚生年金の加入期間が20年以上ある方が65歳に到達する時点で、65歳未満の配偶者などがいる場合は、加給年金が加算されます。

加算される期間は、当事者が65歳になって老齢年金を受給開始した時点から、配偶者が65歳になるまでの間となります。一定の要件を満たした場合、加給年金額は令和4年度で38万8900円になります(※2)。

「ねんきん定期便」は両親それぞれに届きますので、夫婦で受け取る年金見込額は2人の老齢基礎年金と老齢厚生年金の見込額の合計に加給年金を加えた額になります。

年金事務所などで確認する

年金事務所や街角の年金相談センターでは、代理人として親の年金見込額を確認することができます(※3)。

窓口を訪れる際には、委任状、本人確認書類、委任者の基礎年金番号またはマイナンバーなどが必要となります。

(1)委任状に記載する事項は以下のとおりです。

1.委任年月日(委任状を作成した年月日)

2.代理人の氏名

3.代理人の住所

4.本人との関係

5.本人の年金証書などに記載されている基礎年金番号

6.本人の氏名

7.本人の生年月日

8.本人の性別

9.本人の住所

10.本人の電話番号

11.委任する内容(例:年金の見込額や年金の請求について、各種再交付手続きについて)

12.年金の「加入期間」や「見込額」などの交付方法(代理人に交付または本人に郵送)

(2)本人確認書類は、個人番号カード、運転免許書、住民基本台帳カード(写真付き)、パスポートなどとなります。

(3)親の基礎年金番号などが不明な場合は、親の本人確認書類を持参しましょう。

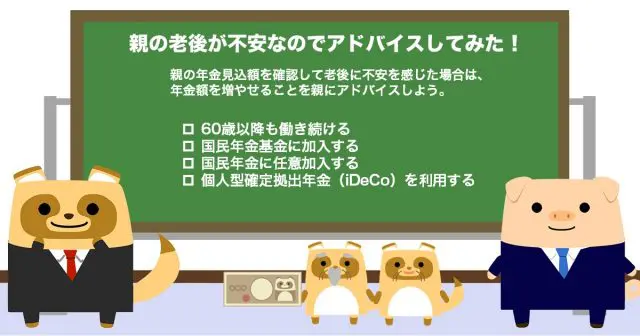

年金見込額に不安を感じたときの親に対するアドバイス

親の年金見込額を確認して老後に不安を感じた場合は、以下の方法で年金額を増やせることを親にアドバイスしましょう。

1.60歳以降も働き続ける

親が会社員など厚生年金の被保険者として働いている場合は、60歳以降も被保険者として働き続けることにより老齢厚生年金額を増やすことができます。

2.国民年金基金に加入する

親が自営業など国民年金の第1号被保険者である場合は、国民年金基金に加入することで老後の年金を増やすことができます(※4)。

3.国民年金に任意加入する

親の老齢基礎年金額が満額でない場合は、60歳以降も国民年金に任意加入することで満額に近づけることができます。また、任意加入中は前述の国民年基金にも拠出することができます(※5)。なお、会社員など厚生年金の被保険者は、任意加入することはできません。

4.個人型確定拠出年金(iDeCo)を利用する

個人型確定拠出年金(iDeCo)に掛け金を拠出することで、老後の年金を増やすことができます(※6)。なお、iDeCoの掛け金は月々5000円以上1000円単位で、本人の加入資格に応じて、定められた拠出限度額の範囲で設定することができます。

まとめ

親の年金見込額を子が調べる方法には、親に届く「ねんきん定期便」で確認する方法と、代理人として年金事務所などを訪れる方法があります。

もし、親の老齢年金が少ない場合は、60歳以降も働き続けること、国民年金基金やiDeCoに加入するなど、年金額を増やせる方法についてアドバイスしてみてはいかがでしょうか。

出典

(※1)日本年金機構 大切なお知らせ、「ねんきん定期便」をお届けしています

(※2)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

(※3)日本年金機構 年金相談を委任するとき

(※4)国民年金基金連合会 国民年金基金 制度について知る

(※5)日本年金機構 任意加入制度

(※6)国民年金基金連合会 iDeCo公式サイト

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士