「派遣社員」が受給できる年金とは? 国民年金は満額で「年70万以上」!

今回は派遣社員が老齢厚生年金を受給するための条件や、国民年金をどの程度受給できるかについて解説していきます。

ファイナンシャルプランナー2級

派遣社員はどんな年金をいくらもらえる?

日本の公的年金制度は「国民年金」と「厚生年金」の2階建てとなっています。派遣社員として働いている場合には、基本的にどちらの年金も受給することは可能ですが、厚生年金の加入にあたっては一定の要件を満たす必要があります。

国民年金

国民年金は日本国内に住む20歳以上60歳未満のすべての人に加入義務があります。したがって、国民年金は派遣社員など働き方に関係なく受給が可能な年金です。

老齢基礎年金として受給する場合、20歳から60歳になるまでの40年間の国民年金の加入期間等に応じて年金額が計算され、原則として65歳から受け取ることができます。ただし、受給には保険料納付期間と保険料免除期間などを合算した資格期間が10年以上あることが条件であるため、未納期間がある場合は注意が必要です。

厚生年金保険の加入資格を満たしていない場合、原則として受け取れるのは国民年金保険のみになります。

ここで参考までに、扶養に入らない第1号被保険者と考えて簡単なシミュレーションをしてみます。令和4年度(2022年4月~2023年3月)の国民年金保険料は月額約1万7000円です。

国民年金保険の第1号被保険者の場合、年金保険料を40年間すべて納めると満額で年額約77万8000円、月額6万5000円受給できます(実際の受給額は状況により異なる場合があります)。

厚生年金

会社員や公務員などは厚生年金保険に加入します。派遣社員も特定の要件を満たすことで厚生年金保険に加入が可能で、その内容については正社員と派遣社員で差異はありません。

厚生年金保険に加入していた場合も国民年金の老齢基礎年金と同様、原則65歳から老齢厚生年金を受給することができます。また、受給条件も同様に保険料納付期間と保険料免除期間などを合算した資格期間が10年以上必要です。

保険料については、給与や賞与に定められた厚生年金保険料で算出された額を事業主と折半し、給与天引きで支払います。

厚生年金保険に加入する場合、派遣社員としての給与や勤務日数などにより受給する老齢厚生年金額は変わってきます。

計算方法は以下のとおりです。

報酬比例年金額=A+B

A:平成15年3月以前の平均標準報酬月額×7.125/1000×平成15年3月までの加入月数

B:平成15年4月以降の平均標準報酬額×5.481/1000×平成15年4月以降の加入月数

標準報酬月額は給与額によって等級分けされ、日本年金機構が決定します。計算方法が複雑であり給与や賞与により受給額も違うため、将来受給できる金額の見込み額が知りたい場合は、日本年金機構のねんきんネットを活用することをおすすめします。

派遣社員が厚生年金保険に加入するための条件

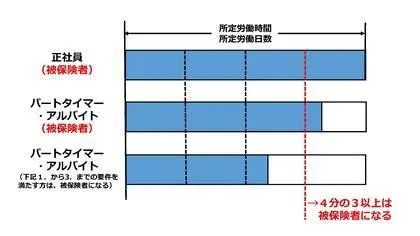

派遣社員が厚生年金保険に加入するには、1週間の所定労働時間および1ヶ月の所定労働日数が同じ事業所で同様の業務に従事する通常の労働者(正社員)の4分の3以上であることが要件です。

【図表1.厚生年金保険の被保険者】

出典:日本年金機構 適用事業所と被保険者

つまり、フルタイムでほぼ正社員と同等の勤務時間の派遣社員であれば厚生年金保険に加入できると考えてよいでしょう。

また、1週間の所定労働時間および1ヶ月の所定労働日数が4分の3に満たない場合でも、以下の要件をすべて満たせば厚生年金保険に加入可能です。

1.週の所定労働時間が20時間以上

2.賃金の月額が8万8000円以上

3.学生ではない

派遣社員として働きつつ厚生年金保険に加入したいと考える場合、上記の要件を念頭に置き、働き方を変えるなどの工夫も有効でしょう。

年金の受給額を考慮して派遣社員としての働き方を考えよう

勤務時間や日数が正社員とほぼ同じである場合、基本的には派遣社員も厚生年金保険へ加入可能と考えてよいでしょう。

ただし派遣社員は正社員と比較すれば賃金が低い傾向があり、厚生年金保険へ加入したとしても正社員として勤務し続ける場合よりは受給額が少なくなることが予想されます。

フレキシブルな働き方ができる点は派遣社員の魅力でもあり、将来的なキャリアアップの過程として派遣社員という働き方を選ぶことも考えられます。また、家族の扶養に入りつつ派遣社員として働きたい人もいるでしょう。本記事で紹介したポイントを踏まえ、年金を受給するための条件を確認し、働き方について改めて考えるきっかけにしてみてください。

出典

日本年金機構 老齢年金ガイド(令和4年度版)

日本年金機構 国民年金保険料

厚生労働省 [年金制度の仕組みと考え方] 第2 公的年金制度の体系(被保険者、保険料)

日本年金機構 適用事業所と被保険者

執筆者:川畑彩花

ファイナンシャルプランナー2級