受給開始時期をずらせば「38万円」の差!「国民年金」は何歳からの受け取りがお得?

本記事では、繰上げ受給と繰下げ受給について解説します。また、受け取る年齢によって受給額がどれぐらい変わるのか説明します。

二級ファイナンシャルプランニング技能士

繰上げ受給とは?

60歳以上であれば、65歳を待たずに国民年金の受給請求ができます。これを、繰上げ受給といいます。

受給の開始を1ヶ月早めるごとに0.4%年金が減額されます。例えば、12ヶ月早めて64歳から受給した場合には、0.4%×12ヶ月=4.8%の年金額が減るということです。

繰上げ受給のデメリットは?

繰上げ受給のメリットは年金を早く受け取れることですが、どんなデメリットがあるのでしょうか? 4つ紹介します。

減額が一生続く

繰上げ受給をすると減額されます。そして、この減額は一生続くため、繰上げ受給をする際には慎重に検討した方が良いでしょう。

任意加入できない

納付していない期間があるため年金の満額受給ができない場合に、60歳以降でも国民年金に任意で加入できるのが任意加入です。任意加入することで、年金額を増額できます。しかし、繰上げ受給をすると任意加入ができなくなります。

寡婦年金を受給できない

寡婦年金とは、夫が亡くなった後に遺族年金がもらえない妻に対して支給されるものです。しかし、繰上げ受給をすると、繰上げ請求をした日以降に寡婦年金は支給されません。寡婦年金を受け取っていた場合には、権利を失います。

障害年金を受けられない

病気やけがが原因で障害者となった場合に、障害年金や障害手当をもらえます。しかし、繰上げ受給をすると障害給付の請求ができなくなります。

60歳で受給した場合と65歳で受給した場合を比較

それでは、60歳に繰上げ受給したAさんと65歳で受給したBさんでどれぐらい違うのか検証してみましょう。繰上げをしなかった場合には、月10万円をもらえると仮定します。

60歳に繰上げ受給をした場合の減額率は、0.4%×12ヶ月×5年=24%です。従って、Aさんの毎月の受給額は、10万円×(1-0.24)=7万6000円になり、これが一生続きます。一方で、Bさんは65歳から毎月10万円がもらえます。

繰下げ受給とは?

国民年金を65歳で受け取らずに66歳から75歳までの間に受け取ると、繰り下げた期間に応じて年金額が増額されます。増額率は一生続きます。これが、繰下げ受給です。

受給の開始を1ヶ月遅らせるごとに、0.7%の年金が増額されます。つまり、上限の75歳から受給した場合は、0.7×(12ヶ月×10年)=84%も増額されるのです。

繰下げ受給のデメリットは?

繰下げにより年金が増額されるのはうれしいですが、デメリットもあります。主に次の3つです。

長生きしなかった場合には総受給額が少なくなる

年金が増えても長生きしなければ、損をする可能性もあります。

例えば、65歳で受け取るときの年金は120万円と仮定します。70歳まで繰下げたとすると増額率は以下の通りです。

0.7%×(12ヶ月×5年)=42%

120万円×1.42=170万4000円

74歳までの年金を受け取って亡くなると、

170万4000円×5年(70歳から74歳まで)=総額852万円

一方で、繰下げせずに65歳から74歳まで毎年120万円を受け取った場合は、

120万円×10年=1200万円

1200万円-852万円=348万円も損をすることになります。

税金や社会保険料の負担が増える

繰上げ受給をすると年金額が増えるため、年金から差し引かれる社会保険料や税金も増えます。つまり、年金額が増えたとしても、同じ割合で手取りが増えるわけではないのです。

繰下げ待機期間中は加給年金はもらえない

加給年金とは、厚生年金の被保険者期間が20年以上ある人が65歳に到達した時点で、配偶者や子どもがいる場合に加算される年金です。配偶者は65歳未満、子どもは18歳到達年度の末日(一定の障害がある場合は20歳未満)に達していない場合に限り、配偶者は22万3800円、子どもは2人目まで同額、3人目以降は7万4600円支給されます。

しかし、年金を受け取っていない繰下げ待機期間中はこの加給年金はもらえないのです。

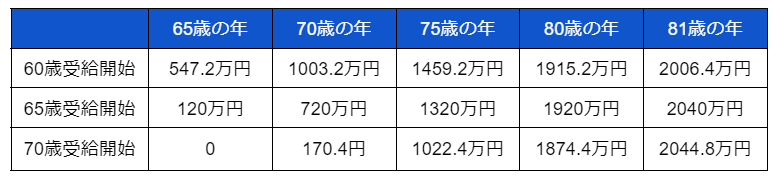

それぞれをシミュレーションした結果

年金受給額を120万円(月10万円)と仮定し、60歳と65歳、70歳で受給した場合の総額をシミュレーションしました。図表1をご覧ください。

図表1

筆者作成

図表1から分かる通り、80歳時点で65歳受給開始が最高額に、81歳になると70歳受給開始が逆転します。ここから、さらに差は広がっていきます。

つまり、81歳以上生きるのなら70歳から受給するのが一番お得ということです。81歳時点での60歳受給開始と70歳受給開始の差額は38万4000円、約38万円変わるということです。

厚生労働省によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。81歳以上生きる可能性は高そうですが、自分の寿命は誰にも分かりません。それぞれのメリットとデメリットを考慮した上で、いつから受給するのが自分に最適なのか検討してみましょう。

出典

厚生労働省 50~60代のみなさんへ

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

日本年金機構 加給年金額と振替加算

厚生労働省 令和3年簡易生命表の概況

執筆者:田邉史

二級ファイナンシャルプランニング技能士