結婚退職して主婦になった場合、将来受け取る「年金」は会社勤めのときよりどのくらい減りますか?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

主婦の加入する年金は国民年金? 厚生年金?

日本の公的年金には、国民年金と厚生年金とがあります。このうち国民年金は、原則として日本に居住する20歳以上60歳未満の全ての方が加入するものです。

それに対して厚生年金とは、会社員や公務員、一定の要件を満たすパートやアルバイトの方などが加入するものとなります。会社を退職すると、基本的には厚生年金から脱退し国民年金に加入することになります。

つまり、結婚を機に退職する場合、主婦の方が加入する年金は国民年金ということになります。

国民年金は厚生年金に比べて支給額が低い

基本的に、国民年金の支給額は厚生年金の支給額よりも低くなります。厚生年金は国民年金に上乗せして支給されるもので、加入期間やその間の収入に応じて年金額が増えていきます。

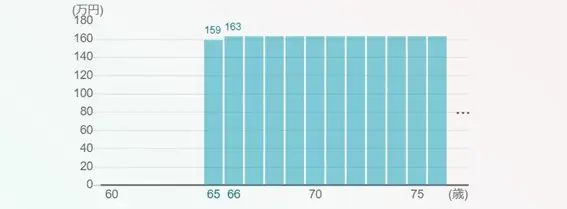

そのため、厚生年金に加入していた期間が長くなるほど、将来受け取る年金額も多くなるのです。参考までに、下記の条件で働いた場合に受け取る年金額について、厚生労働省の公的年金シミュレーターで計算してみました。

●1990年5月1日生まれ

●22歳から65歳まで就労

●現役時代の年収は350万円

この場合、将来受け取る年金の見込み受給額は、年間で163万円となりました。

図表1

出典:厚生労働省 公的年金シミュレーター

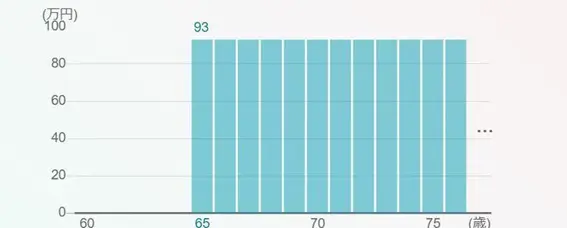

ここで、上記の条件を「22歳から32歳まで就労」「33歳から59歳まで専業主婦または扶養内で働く国民年金第3号被保険者」に変更した場合、年金額は年間93万円にまで落ち込みます。実に70万円も支給額が下がることになります。

図表2

出典:厚生労働省 公的年金シミュレーター

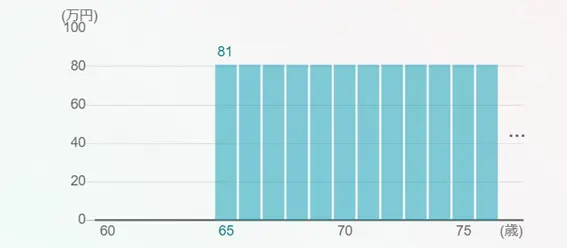

さらに、「22歳から25歳まで就労」「26歳から59歳まで専業主婦または扶養内で働く国民年金第3号被保険者」とした場合、年金額はいっそう少なく、年間81万円となります。

図表3

出典:厚生労働省 公的年金シミュレーター

結婚を機に退職するのであれば、将来受け取る年金額が大幅に減少してしまうことに留意しなければなりません。

将来の年金について不安を感じたときは?

将来の年金に不安を感じたときは、iDeCoやつみたてNISAなどを活用して、公的年金以外に資産を形成していくことも検討してみましょう。

また、結婚後、子どもの手がある程度離れた段階で就労し、厚生年金に加入するというのも有効です。2022年10月から厚生年金への加入要件が緩和され、フルタイムで働かなくとも、週の所定労働時間が20時間以上など一定の条件を満たすときは厚生年金に加入することとなりました。これにより、パートとして働く場合であっても、現在は以前より厚生年金に加入しやすい環境となっています。

このように、一度退職した後でも、年金を増やす方法やそれに代替する方法はいくつかあります。できることから備えておくと、将来の不安を和らげることができるでしょう。

結婚を機に退職して主婦になると、将来の年金が100万円近く減ることもある

結婚する年齢やそれまでの働き方などによっても異なりますが、結婚を機に退職し、厚生年金から脱退すると、将来の年金が100万円単位で減ることもあります。結婚を機に夫婦どちらかの働き方が変化する場合、今の収入だけではなく、将来の年金にどのような影響があるか、という点まで考えておくようにしましょう。

出典

厚生労働省 公的年金シミュレーター

執筆者:柘植輝

行政書士