繰上げ後、年金はもう増えない?(2)厚生年金に加入した場合

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

厚生年金被保険者は最大70歳まで

生年月日によって60歳台前半で受けられる特別支給の老齢厚生年金、65歳から終身で受けられる老齢厚生年金は厚生年金加入記録で計算されます。しかし、繰上げ受給を始めてもその後会社に勤めることもあるでしょう。

厚生年金の被保険者は最大70歳までとなり、その加入の対象者となればたとえ繰上げ後でも加入することになり、厚生年金保険料が発生します。前回取り上げた、繰上げ後に国民年金の任意加入被保険者になれない点とは大きく異なっています。

この繰上げ後に掛けた厚生年金保険料は掛け捨てにはなりません。繰上げ受給開始後に厚生年金加入すれば、後述する再計算の方法によって、その分老齢厚生年金が増えることになります。また、繰上げして以降に加入した期間で計算された老齢厚生年金については繰上げによる減額はされません。

再計算のタイミングは?

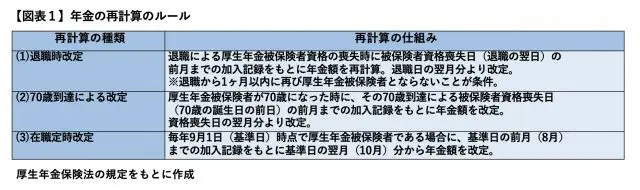

本来、特別支給の老齢厚生年金や老齢厚生年金は、受給する権利が発生した時(支給開始となる年齢到達月など)までの厚生年金加入記録で計算されますが、年金を受け始めてから厚生年金被保険者となって厚生年金保険料を掛けた場合には、退職した時になって掛けた分も含めて年金額が再計算される仕組み(退職時改定)などがあります(【図表1】)。

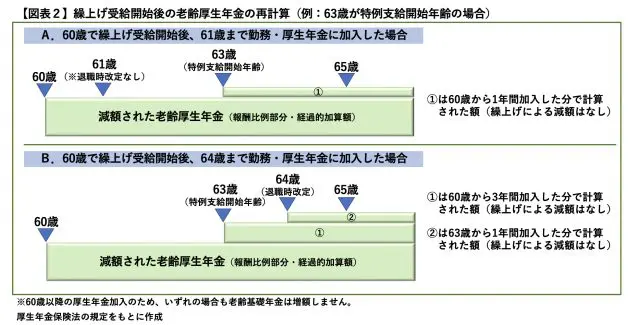

しかし、老齢厚生年金の繰上げ受給をしていると事情が異なります。61歳~64歳が支給開始年齢の人がその年齢(特例支給開始年齢)より前から繰上げ受給して、それ以降厚生年金被保険者となった場合、特例支給開始年齢前に退職しても再計算されません(【図表2】A)。一方、特例支給開始年齢到達によって再計算され(【図表2】AB)、また、その後、退職した場合に再計算されます(【図表2】B)。

【図表2】Bのように特例支給開始年齢が63歳で、60歳で繰上げをして64歳まで引き続き厚生年金に加入した場合、60歳でまず、60歳(繰上げ請求時)前の加入記録でもって年金が計算され、この額に減額率による減額されます。

その後、63歳になった時に60歳からの3年間の厚生年金加入分の年金が足されて年金額が再計算され、さらに、その後64歳の退職時に、63歳から64歳・退職まで1年分が再計算されます。

もし、退職せず、70歳まで継続して勤務・厚生年金に加入すると、65歳時点で一度改定され、その後年1回の在職定時改定(【図表1】(3))、70歳到達での改定(【図表1】(2))で再計算されます。

再計算されるとお知らせが来る

年金が再計算されると受け取る額が増え、年金額が変わることによって通知が届きます。繰上げ後の働き方しだいでは、老齢厚生年金は増えることになりますので、通知が届いた際は年金額に変更があったことを把握し、その額やその計算根拠となる厚生年金加入記録についても確認してみましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー